Avrupa Yeşil Mutabakatı ve Kurumsal Sürdürülebilirlik

Enerji alanında faaliyet gösteren 100 şirket, 1988 yılından beri gerçekleşen endüstriyel emisyonların yaklaşık %70’ine yol açtı.

Şirketler, sahip oldukları finansal güç ve yürüttükleri ekonomik faaliyetler nedeni ile sürdürülebilir bir ekonomi ve toplum oluşturmada kritik rollere sahip. Şirketlerin küresel tedarik zincirleri, insan hakları ve çevre konusunda büyük ihlallere yol açabiliyor. Yapılan bir araştırmaya göre, enerji alanında faaliyet gösteren 100 şirket, 1988 yılından beri gerçekleşen endüstriyel emisyonların yaklaşık %70’ine yol açtı. İklim değişikliği ile ilgili ürkütücü sonuçların biraz daha belirgin hale geldiği günümüzde, hükümetler ve sivil toplumu oluşturan aktörler, çevresel açıdan şirketlerin performanslarına daha fazla önem vermeye başladı. Bu eğilimin somut bir tezahürü olan Avrupa Yeşil Mutabakatı, şirketlerin çevreye ve toplumlara verdikleri zararları sınırlama adına atılan en önemli politik inisiyatiflerin başında geliyor. Kurumsal sürdürülebilirliğin ekonomik faaliyetlere bir norm haline gelmesi adına Avrupa Yeşil Mutabakatı çerçevesinde müzakere süreci devam eden iki önemli düzenleme var;

Bu iki düzenlemenin ana amaçları; şirket yönetimlerinin sürdürülebilirlik açısından daha sorumlu davranması, ESG (çevre (environmental), sosya (social) and yönetim (governance)) kriterlerini uygun şekilde ekonomik faaliyetlerini sürdürmeleri ve yatırımcıların doğru projelere yönelmeleri için şirket faaliyetlerinin şeffaf bir şekilde rapor edilmesi olarak özetlenebilir. Bu yazımızda, belirli büyüklükteki şirketler için ESG kriterlerinin uygulanmasını ve sürdürülebilirlik raporlamasını zorunlu hale getiren Avrupa Yeşil Mutabakatı düzenlemeleri çerçevesinde kurumsal sürdürülebilirlik konusu ele alınacak.

Kurumsal sürdürülebilirlik, sadece şirketin kâr elde etmesine değil, aynı zamanda sosyal, finansal, etik ve çevresel faktörleri de içerecek şekilde sürdürülebilir amaçlar doğrultusunda genel anlamda ekonomiye ve topluma katkı sunmasına odaklanan bir anlayıştır. Şirketler, sağlıklı bir şekilde faaliyetlerini sürdürebilmeleri için, içinde faaliyet gösterdikleri büyük ekosistemin işleyişine zarar vermeyecek politikalar benimsemeli. Forbes’e göre 2021 yılında Carbon Disclosure Project (CDP)’den raporlama yapan 13.000 şirketten sadece %2’si çevresel olarak “A” notunu aldı. Toplam sermayesi 21 trilyon $ olan 17.000 şirket ise faaliyetlerinin çevresel etkilerini raporlamakta başarısız oldu.

Şirketlerin bir taraftan kendi paydaşlarına değer üretirken, diğer taraftan ise sosyal ve çevresel olarak sürdürülebilir davranışlar (code of conducts) yönetim seviyesinde politikalarına entegre etmeleri gerekiyor. Bu noktada, şirketlerin çevresel ve sosyal performanslarının belirli bir sistematik içerisinde yatırımcılar dâhil tüm paydaşlar ile paylaşmasına duyulan ihtiyaç son yıllarda belirgin bir şekilde arttı.

Bununla beraber, çoğu zaman şirketleri ilgilendiren çevresel, sosyal ve yönetim ile ilgili faktörler ile ilgili atılması gereken adımlar, bir diğerinin aleyhine sonuçlar doğurabiliyor. Bu nedenle kurumsal sürdürülebilirlik politikalarının titiz, detaylı ve ilgili paydaşlar ile koordineli bir şekilde dizayn edilmesi gerekiyor.

Şirketler, toplumları oluşturan diğer kesimler tarafından da kullanılabilecek olan doğal kaynaklar (balıklar, ormanlar, madenler, hava, su vb.) üzerinde tasarrufta bulunarak kendi kârlarını maksimize ederken, faaliyetleri nedeni ile oluşan negatif dışsallıkların (sağlık sorunları, hava kirliliği, kimyasal atıklar vb.) meydana getirdiği sorunları toplumların üzerine yükleyebiliyorlar. Dolayısıyla, şirketlerin daha sorumlu davranmasını sağlayacak olan kurumsal sürdürülebilirlik standartları, bütün insanların refahı açısından önem arz ediyor.

Kurumsal sürdürülebilirlik ile ile ilgili dünya genelinde raporlama standartları inisiyatiflerinin sayısı son yıllarda belirgin bir şekilde arttı. Kurumsal sürdürülebilirlik performansının takip edilebilmesi için bu organizasyonların sunduğu standartların kullanılması konuya sistematik yaklaşma imkanı sunduğundan oldukça faydalı. Kurumsal sürdürülebilirlik raporlaması için, organizasyon içerisindeki birimlerden ve değer zincirindeki diğer paydaşlardan sürdürülebilirlik ile ilgili verilerin sistematik olarak toplanması gerekiyor. Bu bilgilerin de belirli periyotlarla güncellenmesi ile ilgili prosedürlerin oluşturulmasına ihtiyaç duyuluyor. Günümüze kadar sürdürülebilirlik raporlamasının gelişimine katkı sunan başlıca inisiyatifler (not: son dönemde bu inisiyatiflerin bazıları birleşme eğilimi sergiliyor.);

Kurumsal sürdürülebilirlik boyutları, ESG kriterleri olarak ta bilinen çevre (environment), sosyal (social) and yönetim olmak üzere üç ana başlık altında incelenebilir. ESG kriterleri, şirket yapıları ve süreçlerinin daha hesap verilebilir, şeffaf, duyarlı ve geniş katılımlı olmasını sağlayacak şekilde dizayn edilir. ESG kriterlerine göre, gerekli bilgiler toplanarak ve uygun analiz yöntemleri kullanılarak şirketlerin çevresel ve sosyal sorumluluklarını yerine getirip getirmedikleri değerlendirilir.

Sürdürülebilir çevre nedir sorusuna verilebilecek en kapsayıcı yanıt; ekosistemin korunmasına ve biyoçeşitliliğin gelecek nesillere en iyi şekilde bırakılmasına yönelik bir anlayış olacaktır. Sürdürülebilir çevre biyoçeşitliliğin korunması, geri dönüşüme önem verilmesi ve kaynakların tasarruflu kullanımı anlayışına dayanır. Bir anlamda çevreye duyarlı şirketler oluşturarak doğal sermayenin korunması amaçlanır. Kurumsal sürdürülebilirliğin en önemli unsurlarından biri olan sürdürülebilir çevre; üretimden kaynaklanan kirliliğin sınırlandırılması ve denetlenmesi, doğal kaynakların tasarruflu kullanımı ve ekosistemin işleyişine zarar verilmemesini hedefler. Şirketlerin sebep olduğu kirlilik ve doğal kaynak tüketimi ile ilgili etkin bir yönetim gerekir. Bu olumsuz faktörlerin ortadan kaldırılması için oluşturulan stratejiler, şirketlerin tüm faaliyetlerine nûfuz etmelidir.

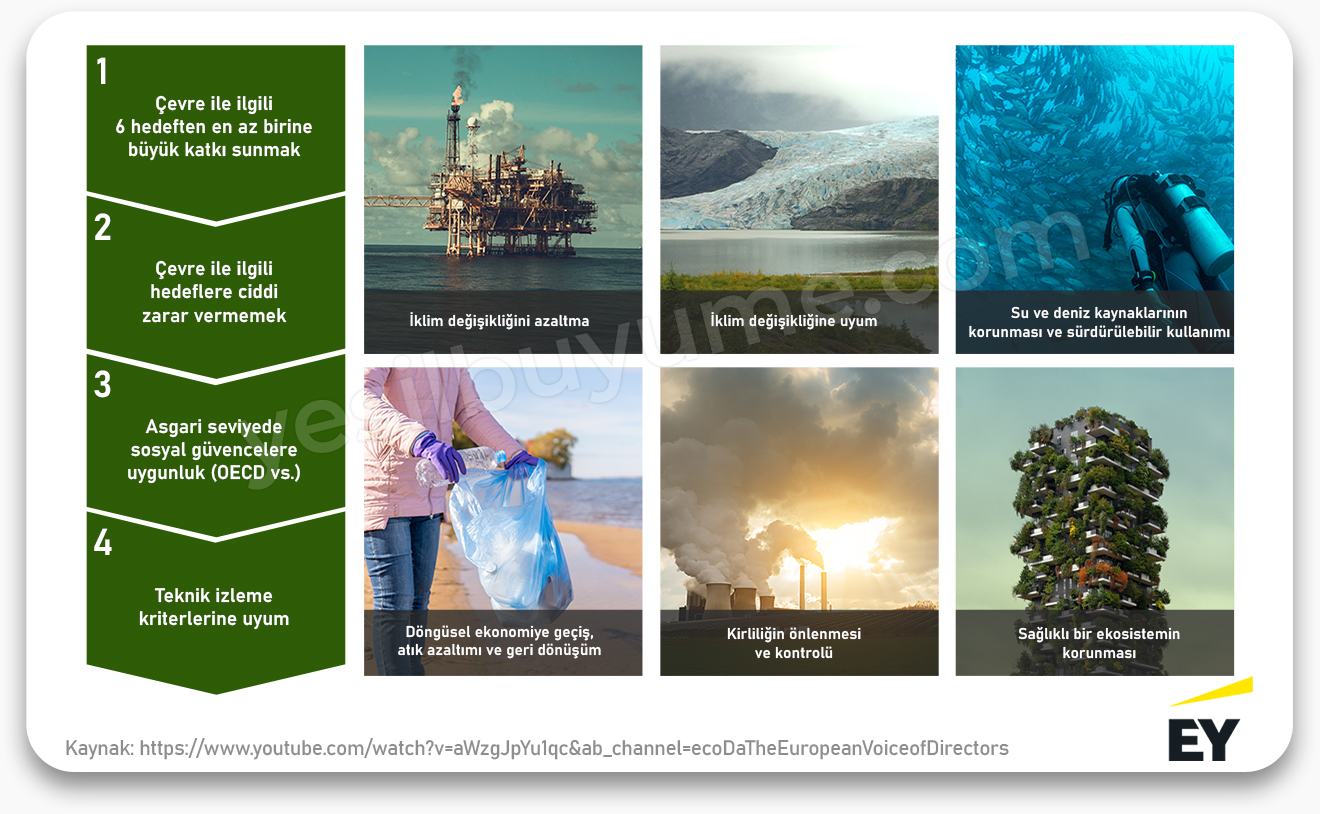

Avrupa Birliği’nde şirketlerin çevre ile ilgili sorumluluklarının raporlaması Finansal Olmayan Raporlama Direktifi ile düzenlenmiştir. Sınırlı sayıda şirketi kapsayan bu direktif çerçevesinde yapılan raporlamalar, genel anlamda finansal raporlama kadar ağırlığa sahip değil. Bu nedenle şirketlerin büyük çoğunluğu, finansal konulara gösterdikleri hassasiyeti çevresel konularda sergilemiyor. Avrupa Yeşil Mutabakatı çerçevesinde sürdürülebilirlik raporlamasının ağırlığı Kurumsal Sürdürülebilirlik Raporlama Direktifi ile artırılmak isteniyor. Şirketlerin çevresel performanslarını iyileştirmek için Avrupa Birliği’nin attığı bir diğer önemli düzenleme ise AB Taksonomisi. 12 Temmuz 2020’de uygulamaya giren AB Taksonomisi ile bir ekonomik faaliyetin sürdürülebilir olabilmesi için aşağıda belirtilen katkılardan birisini sağlaması gerekiyor.

Finansal Olmayan Raporlama Direktifi’nin yerini alacak olan Kurumsal Sürdürülebilirlik Raporlama Direktifi ve şirket yönetimlerine ciddi sorumluluklar yükleyecek olan Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi, çevresel etkilerin değerlendirilmesini güçlendirerek, şirketlerin bu konuda daha sorumlu davranmasını teşvik edecek.

Bir şirketin çevresel olarak sürdürülebilir olması çok kısa sürede mümkün değil. Bunun için yatırım ihtiyaçları da göz önünde bulundurularak kapsamlı planlamalara, hazırlık süreçlerine ve uygulamalara ihtiyaç duyuluyor. Bazı araştırmalara göre şirketlerin sürdürülebilirlik adına atacakları adımların maliyeti, üretim maliyetinin %15-20’sini bulabilir. Kurumsal sürdürülebilirlik kapsamında şirketlerin; misyonları, iş stratejilerin ve harici paydaşların beklentilerini dikkate alacak şekilde performans hedefleri belirlenmesi gerekiyor. Çevresel maliyet bilgisinin etkileyebileceği faaliyetler;

Sosyal sürdürülebilirlik; çalışanların, paydaşların ve içerisinde bulunduğu toplumun desteğini kazanması olarak tanımlanabilir. Sosyal adaleti benimseyen bir şirket; güvenli bir iş ortamı sağlama, adil ücret anlayışı ve tedarik zincirinin takibi gibi toplum merkezli bir üretim anlayışına sahip olmalı. Şirketler kurumsal yapıları ile çalışanlarına iyi bir iş ortamı, aile yardımı, esnek zamanlı çalışma olanakları, öğrenme ve kendini geliştirme fırsatları sunmalı. Sosyal kriteri başlığı altındaki ana unsurlar;

Yönetim başlığı altında genel anlamda şirketlerin karar alma mekanizmaları ve paydaşları ile ilişkileri incelenir. Şirket için şeffaflığı ve hesap verilebilirliği artıran kontrol mekanizmaları, şirketlerin yönetimsel sürdürülebilirliğini artırır. Yönetimsel sürdürülebilirlik başlığı altında incelenen alt başlıklar;

Kurumsal sürdürülebilirlik kavramı herhangi bir yaptırım olmadan sadece soyut olarak ele alındığında iklim değişikliği ile mücadele veya eşitsizliklerin giderilmesi açısından çok fazla bir anlam ifade etmiyor. Normal şartlarda bütün şirketler, finansal performanslarının yanı sıra yaptıkları faaliyetlerin sosyal ve çevresel etkilerini ölçme, açıklama ve yönetme sorumluluğuna sahip. Bununla birlikte, 1990’ların başından beri bu alanda atılan tüm adımlara rağmen emisyonların yaklaşık iki kat artması, gönüllülük esasına dayalı ve ölçülemeyen kurumsal sürdürülebilirlik anlayışlarının etkisiz olduğunu gösteriyor.

Şirketlerin kurumsal sürdürülebilirlik performanslarının bilimsel verilere dayalı olarak ve şeffaf bir biçimde ölçülmesi gerekiyor. Bu kapsamda öncelikli olarak sürdürülebilirlik kapsamında hangi parametrelerin (enerji, su, atık vb., karbon ayak izi) ölçülmesi gerektiğine karar verilmeli. Farklı kapsamlara giren emisyon kaynakları, atık yönetimi, kullanılan malzemelerde geri dönüşüm oranları, tehlikeli madde oranları, geri dönüştürülemeyen atıkların oranı gibi göstergeler, şirketlerin çevresel performanslarının değerlendirilmesinde kullanılmalı.

Bununla birlikte şirketlerin sosyal etkilerinin objektif olarak belirlenmesi ve ölçülmesi oldukça güçtür. Bu parametrelerin dikkatli bir çalışma ile belirlenmemesi halinde sürdürülebilirlik ile ilgili atılacak adımların sağlam bir zemine oturtulması mümkün değil. Sert rekabetlerin yaşandığı bir ortamda şirketlerin sürdürülebilirlik bilgilerini şeffaf bir şekilde paylaşması da oldukça tartışmalı bir konu. İnsan kaynakları departmanını ilgilendiren personelle ilgili verilerin paylaşılmasında da isteksizlikler yaşanabiliyor. Personel değişim oranı (turnover), personele yapılan eğitim yatırımları gibi veriler, sosyal kriterlerin ölçülmesinde kullanılabilir.

ESG’de yer alan yönetim faktörleri açısından şirketlerin performansının belirlenmesi karmaşık bir konu. Bu kapsamda düşünülmesi gereken hususlar;

Yönetim faktörü başlığı altından incelenen konular, şirketlerin davranış şekilleri ile (code of conduct) yakından ilgili. Bu verilerin sansüre uğramadan güvenilir bir şekilde elde edilmesi gerekmesine rağmen, sürdürülebilirlik konusunda yetkilendirilmiş kişilerin deneyimi ve yönetim kadrosunun konuya yaklaşımı, yönetim faktörlerinin doğru bir şekilde analizinde belirleyici.

ESG performanslarının belirlenmesinde başlangıçta en öncelikli emisyon kaynağı olan enerji kullanımından başlamak mantık olacaktır. Kullanılan yenilenebilir enerji oranı veya fosil yakıtlara olan bağımlılık şirketlerin ESG performansları açısından oldukça belirleyici. Ana parametreler belirlendikten sonra şirketlerde ayrılma oranlarının cinsiyet ve etnik gruplara göre dağılımı gibi daha spesifik verilere odaklanılmalı. Ürünlerin kullanımı esnasında ve hizmet dışına çıkarılmasından sonra oluşan çevresel etkiler sürdürülebilirlik performansı açısından önemli ipuçları verebilir. Tedarikçiler ile kurulacak olan iletişimin kalitesi, ihtiyaç duyulan sürdürülebilirlik bilgilerinin elde edilmesini kolaylaştıracaktır. Tüm bur verilerin analizi için çeşitli ESG Yönetim Sistemleri kullanılabilir. Örneğin, B Corps Impact Assessment, şirketler ve organizasyonlar için online ESG performans değerlendirme imkanı sunuyor.

Avrupa Yeşil Mutabakatı ile toplumlar üzerinde ciddi çevresel ve sosyal etkileri olan şirketlerin faaliyetlerinin daha sürdürülebilir hale getirilmesi hedefleniyor. Bu çerçevede, şirketlerin uymaları gereken özen yükümlülükleri (due diligence) ve şirket faaliyetlerinin sürdürülebilirlik açısından rapor edilmesi konuları öne çıkıyor. Özen yükümlülüğü ile kast edilen, şirketlerin sadece kendi finansal çıkarlarını önceleyecek şekilde faaliyetlerini sürdürmek yerine, toplumu oluşturan diğer paydaşların çıkarlarını da gözetecek şekilde bir yönetim anlayışının benimsenmesi. Bu sayede şirketlerin daha sorumlu davranması hedefleniyor. Sürdürülebilirlik raporlaması ile ilgili standartların, uluslararası kriterlere uygun şekilde belirlenerek yaptırıma tabi hale getirilmesi ile, özel ve kamu yatırımcılarının daha sürdürülebilir projelere yöneltilmesi hedefleniyor. Bu bölümde Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi ve Kurumsal Sürdürülebilirlik Raporlama Direktifi’nin detaylarını inceleyeceğiz.

Avrupa Birliği’nde pek çok şirket, genellikle gönüllülük esasına dayalı ve uluslararası standartlara uygun olarak “özen yükümlülüğü (due diligence)” konusunda bazı inisiyatiflere katıldı. AB üyesi ülkeler de, şirketlerin özen yükümlülüğü ile ilgili kendi yasal çerçevelerini oluşturma çalışmalarına başladı. Avrupa Komisyonu, uygulamada uyum ve ahengi sağlama adına, kurumların uyması gereken özen yükümlülüğü ile ilgili yükümlülükleri (yöneticilerin sorumlulukları, hukuki yükümlülükler, raporlama ihlalleri vb.) içeren “Kurumsal Sürdürülebilirlik Özen Yükümlülüğü (Corporate Sustainability Due Diligence (CSDD)) Direkifi” teklifini sundu.

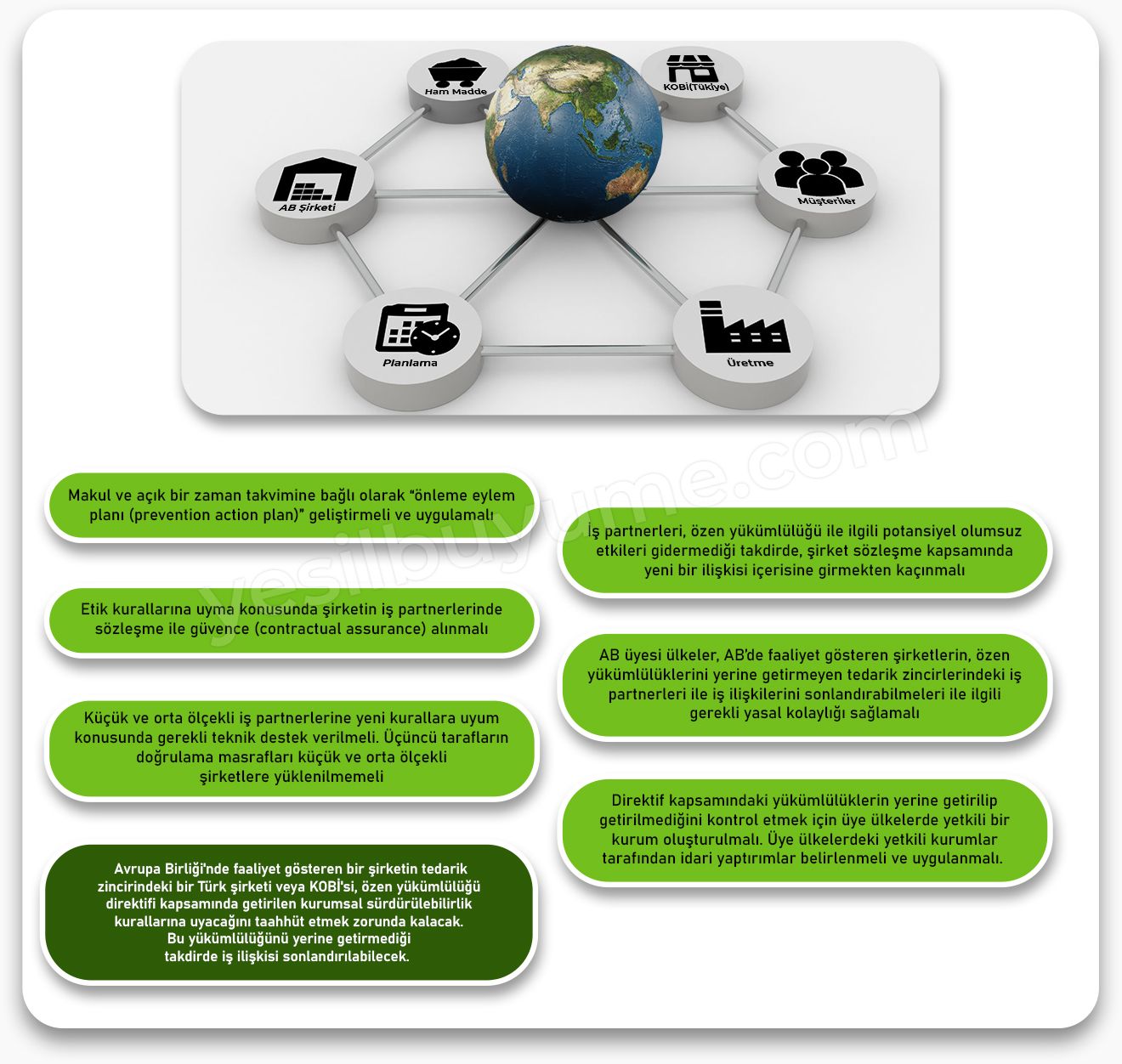

Avrupa Birliği’ndeki özellikle büyük şirketler, karmaşık küresel tedarik zincirlerine bağlı. Bu şirketlerin büyük bir kısmı, tedarik zincirlerinden kaynaklanan çevresel sorunların ve insan hakları ihlallerinin tespitinde ve önlenmesinde çeşitli güçlükler yaşıyor. Avrupa Komisyonu tarafından yapılan bir ankete göre, şirketlerin %37’si, çevre ve insan hakları ile ilgili özen yükümlülüklerini yerine getirmeye çalışırken, sadece %16’sı gönüllülük esasına dayalı prensipler ile bütün tedarik zincirlerini kapsayacak şekilde bu yükümlülüklerini ifa etmeye uğraşıyor. IPCC tarafından yayınlanan son rapora göre, tüm gönüllü emisyon azaltma taahhütlerine rağmen 1990’lı yıllardan itibaren sera gazı emisyonları neredeyse iki kat arttı. Bu eğilim, şirketlerin özen yükümlülüklerini yerine getirmeleri için yasal olarak bağlayıcı düzenlemelere ihtiyaç duyulduğunu gösteriyor.

Avrupa Komisyonu tarafından sunulan teklif ile şirketlere; insan hakları ve çevre ile ilgili “fiili (actual) ve potansiyel” olumsuz etkilerinden dolayı bazı sorumluluklar yükleniyor. Şirketler; kendi faaliyetlerinden, bağlılarının faaliyetlerinden ve iş ilişkisi kurduğu tedarik zincirlerindeki kuruluşların faaliyetlerinden kaynaklı çevre ve insan hakları ihlallerinden sorumlu tutulabilecek.

Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi sayesinde devletler arasında hukuki olarak bağlayıcı olan insan hakları ve çevre ile ilgili uluslararası sözleşmelerin şirketler için de bağlayıcı hale getirilmek isteniyor. Direktif kapsamında sürdürülebilirliğin tanımı; şirketlerin, uluslararası antlaşmalar ve sözleşmeler ile ortaya konan çevre ve insan hakları ile ilgili standartlara kurumsal bağlılık. Direktifin hazırlanmasında temel mantık, söz konusu uluslararası antlaşma ve sözleşmelerin şirketleri de hukuken bağlaması gerektiği. Bu açıdan bakıldığında, direktif ile birlikte sadece devletler için geçerli olan uluslararası metinlerin, şirketler için de hukuken bağlayıcı bir statü alıyor.

Avrupa Birliği’nin, Avrupa Yeşil Mutabakatı ile belirlenen net-sıfır hedeflerine ulaşabilmesi için şirketlerin davranışları kritik öneme sahip. Bu bağlamda;

Avrupa Birliği’nde kurumsal sürdürülebilirlik ile ilgili kurallar, çevre, sosyal ve insan hakları çerçevesinde raporlama sorumluluklarını belirleyen “Finansal Olmayan Raporlama Direktifi”ne göre yürütülüyor. Yaklaşık 12.000 şirket, bu direktif kapsamına giriyor. Avrupa Komisyonu tarafından teklif edilen “Kurumsal Sürdürülebilirlik Raporlama Direktifi (Corporate Sustainability Reporting Directive (CSRD))” ile önceki direktifin kaldırılarak raporlama standartlarının genişletilmesi planlanıyor. CSDD ve CSRD büyük oranda birbiri ile bağlantılı ve “Sürdürülebilir Finans Raporlama Direktifi” ve “AB Taksonomi”ni destekleyecek şekilde dizayn edildi. CSDD ve CSRD kapsamında şirketlere yüklenen raporlama zorunluluğu ile finansal kaynakların doğru yatırımlarda kullanılması için gerekli olan ESG performanslarını da daha sağlıklı bir şekilde değerlendirmek mümkün olacak.

Avrupa Birliği’nin çevre hukuku, çevresel sorunların yaklaşık %80-90’ından sorumlu olan tedarik zincirlerinde bulunan üçüncü ülkelerdeki şirketlere genellikle uygulanamıyor. Sadece Avrupa Birliği’nde faaliyet gösteren şirketlere yönelik hazırlanan “Çevresel Sorumluluk Direktifi”nin, tedarik zincirlerinde bulunan üçüncü ülkelerdeki firmalara yönelik etkisiz olmasından kaynaklanan sorunlar, “Kurumsal Sürdürülebilirlik Özen Yükümlülüğü (CSDD)” ile getirilen yeni kurallar ile giderilmeye çalışılacak.

Son yıllarda AB üyesi ülkelerde şirketlerin uymakla mükellef oldukları kurallara yönelik getirilen düzenlemelerin sayısı arttı. Uluslararası standartlara uyum çabasının gözlemlendiği bu düzenlemelerin farklı hukuk sistemlerinde dizayn edilmesi uygulamada bir takım sorunlara yol açıyor. Farklı seviyede detaylar içeren ve yaptırım şekilleri arasında değişkenlik gösteren bu düzenlemelerin, AB tek piyasasınında bozulmalara yol açabilecek bariyerlere ve hukuksal dağınıklığa yol açma ihtimali bulunuyor. Bu durumu önlemek için Avrupa Birliği seviyesinde kurumsal sürdürülebilirlik konusunda standardizasyonun sağlanması gerekiyor.

Direktif ile birlikte şirketlerin uymak zorunda olacakları insan hakları ve çevre ile ilgili yeni özen yükümlülükleri standartları getiriliyor. Direktif aşağıdaki kriterlere uyan şirketleri kapsayacak;

Şirketlere ve bağlılarına uygulanacak olan direktiften, bu şirketlerin tedarik zincirlerinde bulunan küçük ve orta ölçekli şirketlerin de etkilenmesi bekleniyor.

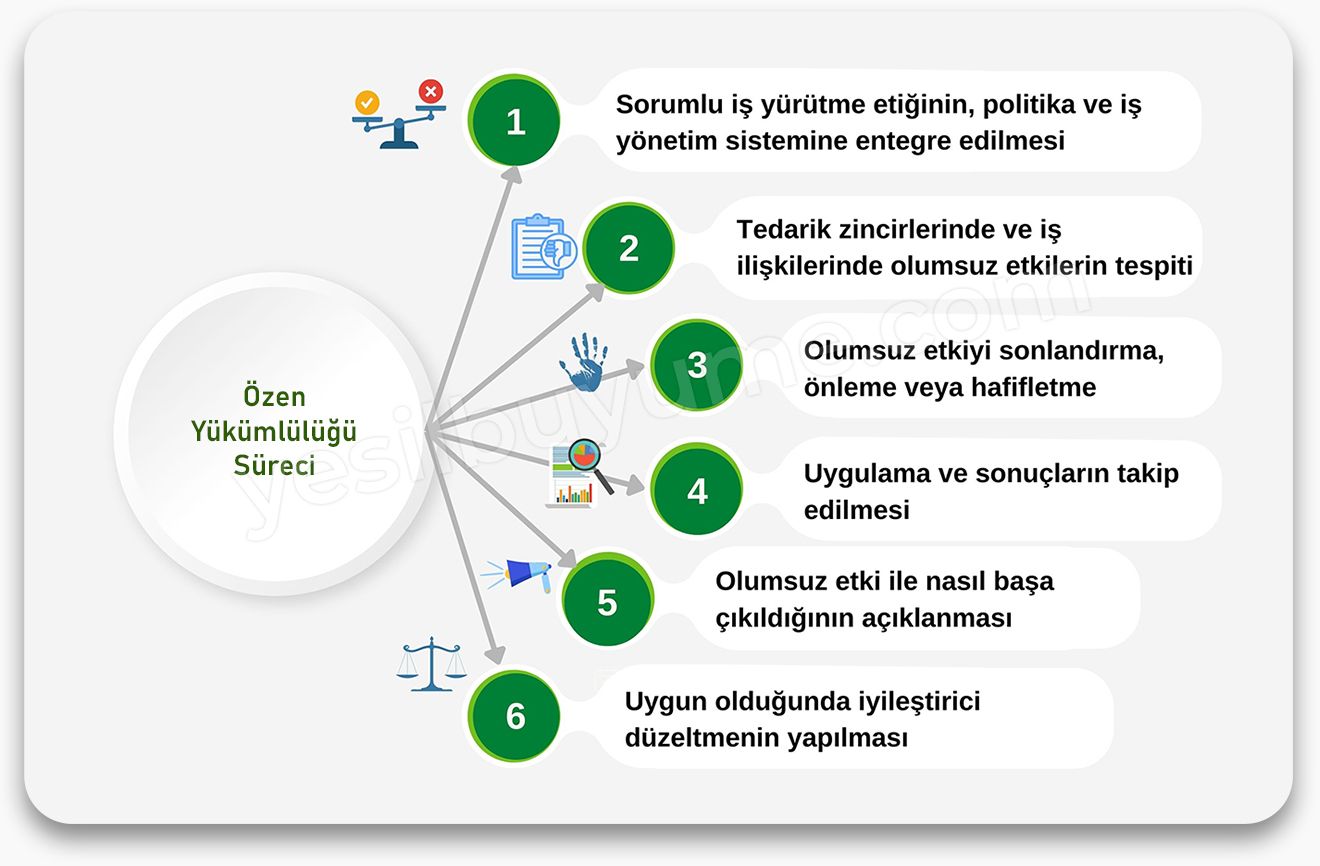

Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi’ne uyum sağlayabilmeleri için şirketlerin yerine getirmesi gereken adımlar;

Şirketler bütün olumsuz etkiler yerine “ciddi olumsuz etkiler (severe adverse impacts)” olarak adlandırılan faaliyetlerin tespit edilmesi ve giderilmesinden sorumlu tutuluyor.

Potansiyel etkileri önleme ve hafifletme kapsamında şirketlerin aşağıda belirtilen tedbirleri alması bekleniyor;

Direktif kapsamındaki yükümlülüklerin yerine getirilip getirilmediğini kontrol etmek için üye ülkelerde yetkili kurumlar oluşturulacak. Bu kurumlar tarafından idari yaptırımlar belirlenmesi ve uygulanması ön görülüyor.

AB genelinde direktifin uygulanmasını kontrol etmek için merkezi bir otoritenin kurulması planlanmıyor. Bu durumun yol açabileceği bazı riskler var. Örneğin, AB üyesi ülkeler çok uluslu şirketlerin kendi ülkelerinde yatırım yapmasını teşvik etmek için direktifin uygulanması ile ilgili denetimleri daha gevşek yapabilir.

Yetkili kişiler ihlalde bulunduğunu düşündüğü şirketler ile ilgili kanıtlanabilir endişelerini (substantiated concern) ilgili kurumlara şikayet şeklinde iletebilir. Yetkili kurumlar, iddiaları inceledikten sonra yeterli kanıtın bulunmaması halinde herhangi bir soruşturma açılmamasına karar verebilir. İddia ile ilgili incelemenin başlatılması halinde, yetkili otoriteler ilgili şirketten bilgi talebinde bulunabilir. İhlalin varlığı yönünde hüküm verilmesi halinde ihlalde bulunan şirketten talep edilecekler;

Karmaşık küresel tedarik zincirlerine bağlı olan AB’deki şirketlerin, üçüncü ülkelerdeki iş ortaklarının neden olduğu insan hakları ve çevresel sorunları tespit ederek giderilmesi yönünde adım atabilmeleri için şirketlerin özen yükümlülüğü ile ilgili daha fazla bilgiye ihtiyaçları var. Bu bilgilere ulaşma önündeki engeller;

Bu bariyerler nedeni ile AB’deki şirketlerin özen yükümlülüklerini yerine getirmeye çalışırken istenen faydalara ulaşılması riske giriyor. Büyük şirketler, rekabet gücü açısından piyasada avantaj elde etmek için özen yükümlülüğü ile ilgili yükümlülüklerini yerine getirme konusunda hassasiyet göstermeye çalışıyorlar. Bu aynı zamanda, her geçen gün yatırımcılar ve tüketicilerin çevre ve iklim değişikliği ile ilgili bilinç seviyelerinin arttığı küresel ortamda şirketlerin marka değerlerinin hasar görme riskini de azaltıyor. Bununla birlikte, özen yükümlülüğü ile ilgili süreçler gönüllülük esasına göre yürütüldüğü için şirketler ve eylemlerinden zarar gören mağdurlar açısından hukuki bir netlikten bahsetmek mümkün değil. Gönüllülük esasına dayalı özen yükümlülüğü uygulamalarının yetersiz kalmasından dolayı ortaya çıkan olumsuz etkiler;

Kurumsal Sürdürülebilirlik Raporlama Direktifi, Kurumsal Sürdürülebilir Özen Yükümlülüğü Direktifi’nde belirtilen belirtilen kriterlere şirketlerin ne ölçüde uyduklarını göstermesi ve bu veriler üzerinde şirketlerin performanslarının karşılaştırılabilmesi için standart bir raporlama çatısı sunuyor. Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi aynı zamanda yakın zaman önce yürürlüğe giren “Sürdürülebilir Finans Raporlama Direktifi (Sustainable Finance Disclosure Directive)” ile yakından bağlantılı.

Kurumsal Sürdürülebilirlik Özen Yükümlülüğü direktifi her şirketi kapsamıyor. Direktifin hükümleri sadece belirli büyüklükteki şirketler için bağlayıcı. Avrupa Birliği sınırları içerisinde kurulan şirketler için 150 milyon € ciro şartı dünya genelindeki aktiviteleri için geçerli iken, üçüncü ülkelere ait şirketler için bu rakam sadece Avrupa Birliği sınırları içerisindeki faaliyetleri için geçerli. Bu durumda üçüncü ülkelerdeki şirketlerin direktifin kapsamına girmesi nispeten zorlaşacağı için bu şirketler açısından bir avantajdan bahsetmek mümkün. Bununla birlikte, AB’deki şirketler için 500 çalışan ve fazlası şartı üçüncü şirketler için aranmıyor. Bu nedenle 500’den az çalışanı olan üçüncü ülke şirketleri direktifin kapsamına girebilir. Mevcut haliyle yaklaşık 13.000 Avrupalı şirketin, 4.000 civarında üçüncü ülke şirketinin direktifin kapsamına girmesi bekleniyor.

Direktifin uygulanmasında şirketler ve bağlıları ayrı ayrı muhatap alınması planlanıyor. Çok uluslu şirketlerin farklı ülkelerde bulunan bağlı şirketleri kullanarak, Kurumsal Sürdürülebilirlik Özen Yükümlülüğü direktifinin getireceği sorumluluklardan kaçınabileceği yönünde eleştiriler var. Bazı uzmanlara göre bu durumun engellenebilmesi için, bağlı şirketlerin ayrı ayrı değerlendirilmesinden ziyade bir bütün olarak çok uluslu şirketlerin değerlendirilmesi daha faydalı olacak.

Değer zinciri (value chain), bir şirketin ürün ve servislerini sunma ile ilgili yürüttüğü, ürün geliştirme, ürünlerin kullanımı, hizmet dışına çıkarılması, kaynak yönlü/aşağı yönlü (upstream and downstream) kurulan iş ilişkilerini kapsayan faaliyetlerin tümü olarak ifade edilir. İş ilişkisinden kast edilen ise, yüklenici, alt yüklenici ve diğer tüzel kişiliklerle ürün ve servislerin sunulmasına yönelik kurulan ilişkidir. Yerleşmiş iş ilişkisi (established business relationship) genellikle daha uzun süreli ve yoğunluklu iş ilişkilerini ifade ediyor. Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi ile, belirli büyüklükteki şirketler muhatap alınarak, değer zincirlerinde bulanan paydaşlara doğru genişleyecek şekilde daha sorumlu iş anlayışlarının yaygınlaştırılması bekleniyor.

“Özen yükümlülüğü” kapsamında alınacak tedbirlere şirketler makul bir şekilde erişebilmeli. Aynı zamanda özen yükümlülüğü kapsamında risk yönetimi ve uyum programları geliştirilmeli. Bununla birlikte, hem önleyici, hem de tazmin edici tedbirler içeren direktif kapsamında şirketler için makul eylemlerin sınırlarının belirlenmesi oldukça güç.

Üçüncü ülkelerin kendilerini etkileyecek olan ve ülke dışında yasal etkiye sahip (extraterritorial) Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi’ne nasıl cevap vereceği belirsizliğini koruyor.

Kurumsal Sürdürülebilirlik Raporlama Direktifi’nin sayesinde, tüm AB üyesi ülkelerinde belirli kriterlere uyan şirketler için ortak raporlama standartlarının oluşturulması hedefleniyor.

Ayrıca, hukuki formuna bakılmaksızın bütün sigorta ve kredi kuruluşlarının da CSRD’nin kapsamında alınması planlanıyor.

Borsada işlem gören küçük ve orta ölçekli işletmelerin de CSRD’ye tabi olması bekleniyor. Bu işletmeler için daha basit raporlama standartlarının uygulanması planlanıyor. Söz konusu kriterlere göre Avrupa Birliği’nde yaklaşık 50.000 şirketin Kurumsal Sürdürülebilirlik Raporlama Direktifi’nin kapsamına girmesi öngörülüyor.

Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSRD)’ye tabi şirketlerin sorumluluklarını yerine getirebilmesi için, tedarikçilerinden de bilgi alması gerekecek. Dolayısıyla, büyük şirketlerin ilk derece tedarikçilerinden başlamak üzere, tedarik zincirlerindeki diğer şirketlerin de bir şekilde CSRD düzenlemesinden etkileneceği tahmin ediliyor. Halihazırda Avrupa Parlamentosu ve Avrupa Konseyi’nde görüşmeleri devam eden CSRD kapsamında 2024 yılında büyük şirketlerin ilk raporlamalarını 2023 yılı performanslarına göre yapması bekleniyor. Borsada işlem gören küçük ve orta ölçekli işletmelerin ise 2026 yılından sonra raporlama yapması planlanıyor (bu işletmeler 2028 yılına kadar raporlamadan muaf tutulmayı talep edebilecekler). Bağlı şirketlerin ana şirketleri, sürdürülebilirlik ile ilgili tüm konuları kapsayacak şekilde raporlama yaptıkları takdirde, bağlı şirketlerin raporlamadan muaf tutulacak.

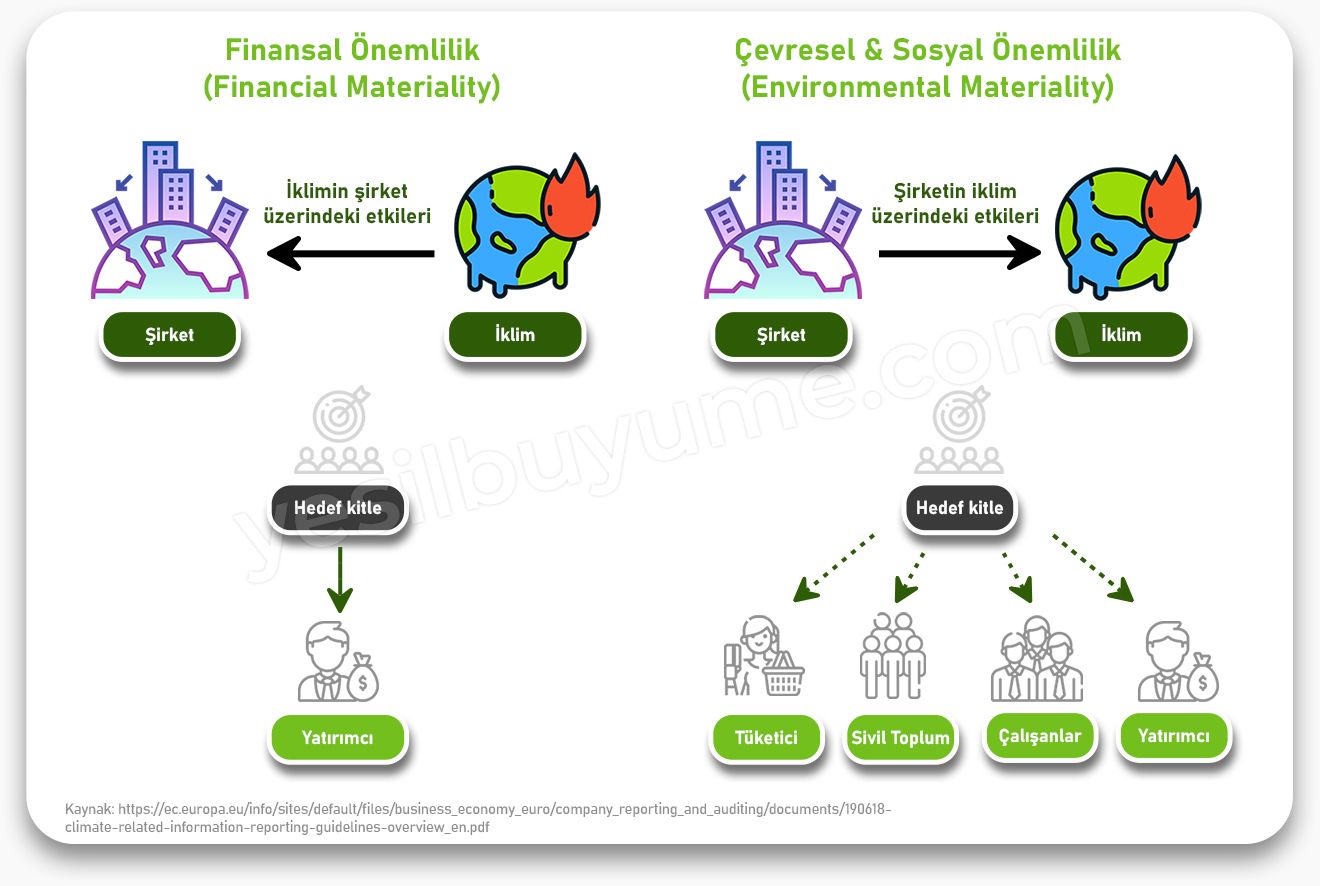

Kurumsal Sürdürülebilirlik Raporlama Direktifi ile şirketlerin “çifte önemlilik (double materiality)” konseptine uygun olarak hem iklim değişikliği ve sürdürülebilirlik konularının şirket performansına etkileri (örneğim hammadde azlığının üretime etkisi veya aşırı hava olaylarından dolayı üretimin sekteye uğraması), hem de şirketin çevresel etkilerini (tedarik zincirinde insan hakları ihlalleri veya biyoçeşitlilikte kayıp) rapor etmesi gerekiyor. AB Taksonomi’ye uyumlu şekilde çevresel etkilerin rapor edilmesinin yanısıra, insan hakları, rüşvet, yolsuzluk, kadın-erkek eşitliği gibi sosyal etkilerinde de belirtilmesi gerekiyor.

Şirketler sürdürülebilirlik raporlarını hazırlarken Avrupa Finansal Raporlama Danışma Kurulu (European Financial Reporting Advisory (EFRAG)) tarafından hazırlanan raporlama standartlarını kullanacak. Raporlama standartlarının mümkün olduğunca uluslararası standartlara uygun olması için Uluslararası Finansal Raporlama Kurulu (International Financial Reporting Standards (IFRS)) tarafından kurulan Uluslararası Sürdürülebilirlik Standartları Kurulu (International Sustainability Standards Board)’ın standartların kullanılması planlanıyor. Avrupa Komisyonu tarafından Haziran 1923’e kadar ilk raporlama standartlarının kabul edilmesi bekleniyor. 2024 yılı içerisinde ise küçük ve orta ölçekli işletmeler ile AB dışındaki şirketlerin uyması gereken raporlama standartlarının yayınlanması bekleniyor. Avrupa Komisyonu, her üç yılda bir güncel gelişmeler ışığında belirlenen standartları gözden geçirecek.

Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSDR)’nin düzenleyici kuruluşlar ve şirketler üzerinde büyük etkisinin olması bekleniyor. Şirketlerin, büyük oranda gönüllülük esasına dayanan daha önceki raporlamalara göre iş modelleri, stratejileri ve tedarik zincirleri hakkında sürdürülebilirlik ile ilgili daha fazla bilgi vermeleri gerekecek. Yatırımcılar nezdinde bu raporlarının daha önemli hale gelmesi nedeniyle şirketlerin yönetim kurullarının karar alma yaklaşımlarında da ciddi değişiklikler bekleniyor.

Her ne kadar uygulamaya girmese de getireceği büyük değişim nedeni ile şirketler sürdürülebilirlik raporlarının hazırlanması ile ilgili çalışmalarına başlamalılar. Bu bağlamda, sürdürülebilirlik raporlarının hazırlanmasına esas teşkil edecek bilgilerin toplanması ile ilgili prosedürlerin ve bilgi işlem altyapısının oluşturulması önem arz ediyor. ESG risklerinin yönetilmesi, anahtar performans göstergelerinin (key performance indicatiors (KPIs)) hazırlanması ve politikaların oluşturulması gerekiyor. EFRAG tarafından standartların hazırlanma sürecine şirketlerin aktif katılımı da uyum sürecini kolaylaştırabilir.

Sürdürülebilirlik raporlarının hazırlanmasında geçmiş senenin performansının yanında geleceğe doğru da analizlerin yapılması gerekiyor. Bu bağlamda geleceğe dönük sürdürülebilirlik hedeflerini ve bu hedeflere nasıl ulaşacağını raporunda belirtmeli. Şirketler kendi sürdürülebilirlik raporlarını hazırlarken, tedarik zincirlerinde bulunan işletmelerle de yakında koordinasyon kurmalı.

Sürdürülebilirlik bilgilerinin çabuk analiz edilebilmesi ve karşılaştırılabilmesi için finansal ve yönetim raporların XHTML formatında etiketlenerek hazırlanması planlanıyor.

CSDR kapsamında hazırlanan sürdürülebilirlik raporları ile ilgili denetçilere de büyük sorumluluklar düşüyor. Denetçiler tarafından şirketlerin kalite kontrol, risk yönetimi ve iç denetim fonksiyonlarının incelenmesi önem arz ediyor.

Kurumsal Sürdürülebilirlik Raporlama Direktifi’nin hazırlık sürecinde Global Reporting Initiative, European Financial Reporting Advisory Group ve International Financial Reporting Standards gibi inisiyatiflerle de koordine kurularak, mümkün olduğunca ortak bir raporlama standardının ortaya çıkarılmasına gayret gösterilmiştir.

Alikahya Fatih Mahallesi, İskefiye Caddesi İzmit/Kocaeli

iletisim@yesilbuyume.org