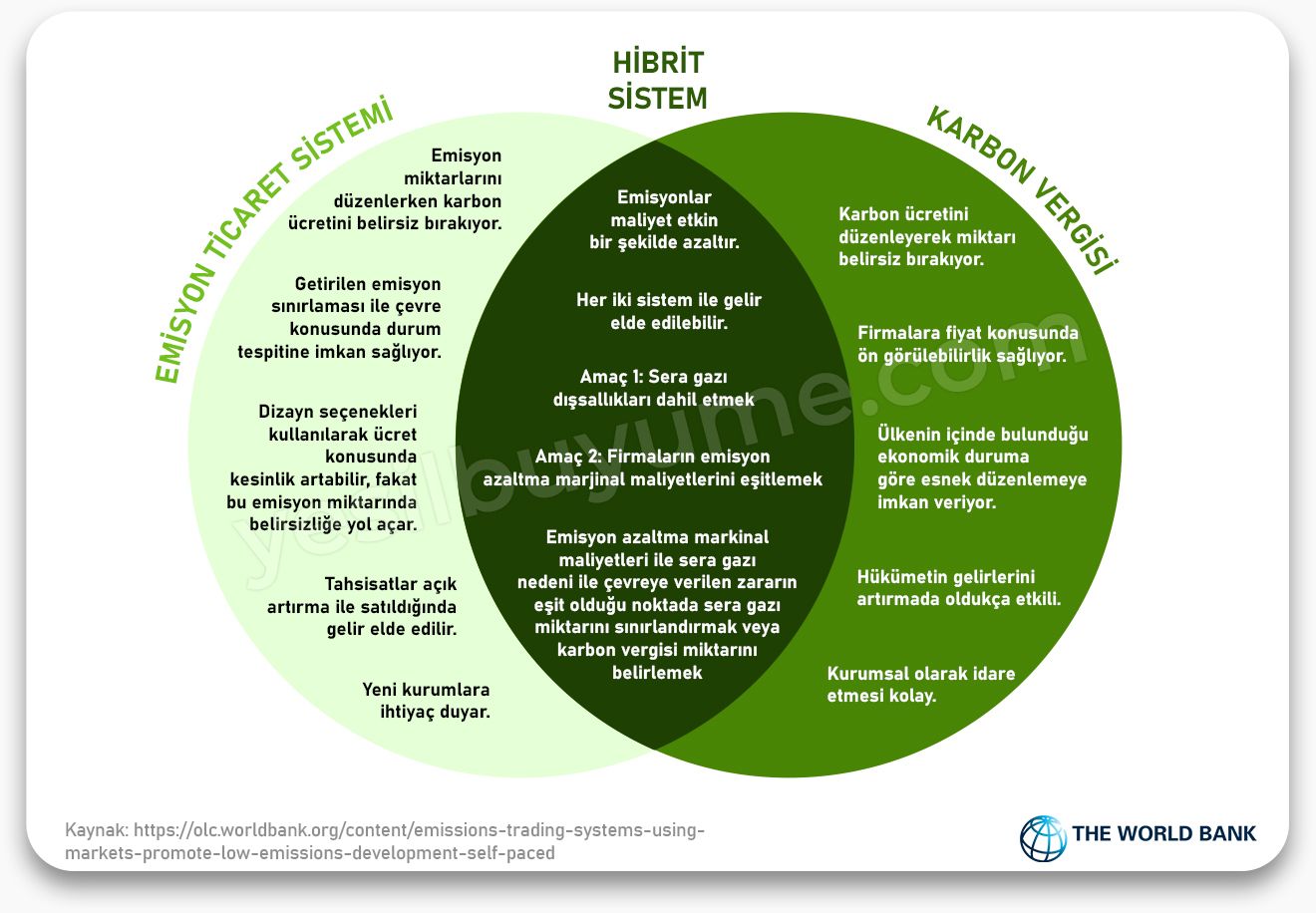

Emisyon Ticaret Sistemi’nin Gözden Geçirilmesi

Emisyon Ticaret Sistemi (ETS), düşük emisyonlu kalkınma modelleri kapsamında atmosfere salımı gerçekleştirilecek emisyonlar ile ilgili sınırlama getiriyor.

Avrupa Komisyonu, 55’e Uyum Paketi (Avrupa Yeşil Mutabakatı (EU Green Deal))’nin bir parçası olarak 14 Temmuz 2021 tarihinde Emisyon Ticaret Sistemi (ETS)’nin gözden geçirilmesi teklifini sundu. Emisyon Ticaret Sistemi (ETS), Avrupa Birliği’nin iklim değişikliği ile mücadelede kullandığı en önemli araçlarından birisi. Bu teklif ile AB Emisyon Ticaret Sistemi’ne tabi sektörlerden kaynaklı emisyonların azaltılmasına ilişkin planların Avrupa Yeşil Mutabakatı’a uygun olarak revize edilmesi hedefleniyor. Bu kapsamda emisyon tahsisat sınırları azaltılması, daha az ücretsiz emisyon tahsisatının dağıtılması ve denizcilik sektörü de ETS sistemine dahil edilmesi tasarlanıyor. Ayrıca, binalar ve karayolu ulaşımını kapsayacak şekilde ayrı bir emisyon sisteminin de kurulması planlanıyor. ETS’den elde edilen gelirler ile oluşturulan Yenilikçilik ve Modernizasyon Fonu genişletilecek ve üye ülkelerin ETS gelirlerini iklim politikaları için kullanması zorunlu kılınacak.

AB Emisyon Ticaret Sistemi’nde yıllar içerisinden artan karbon ücretleri, bu tarz bir karbon rejimine sahip olmayan ülkelerdeki firmaları daha avantajlı duruma getiriyor. AB’li üreticilerin maliyetlerini artırarak rekabet güçlerine zarar veren bu durumun önüne geçmek için Sınırda Karbon Düzenlemesi Mekanizması (SKDM) teklifi hazırlandı. SKDM’nin olumsuz etkilerinden korunmak için aralarında Türkiye’nin de bulunduğu diğer ülkelerin kendi karbon rejimlerini kurma ve güçlendirme çabaları belirgin bir şekilde arttı. Bu yazımızda genel olarak gelecek yıllarda uluslararası ticaretin doğal bir parçası olması beklenen emisyon ticaret sistemleri hakkında detaylı bilgiye ulaşabilir ve AB “Emisyon Ticaret Sistemi’nin Gözden Geçirilmesi” teklifi kapsamında getirilecek olan yenilikleri öğrenebilirsiniz.

Emisyon Ticaret Sistemi (ETS), düşük emisyonlu kalkınma modelleri kapsamında atmosfere salımı gerçekleştirilecek emisyonlar ile ilgili sınırlama getiriyor. Ayırca şirketlerin yapacakları emisyonları izne bağlıyor. Sera gazı emisyonlarına getirilen sınırlama ile (cap), yıllık olarak ETS’ye tabi sektörler için gerçekleştirilecek toplam emisyon miktarı belirlenir. Belirlenen bu sınırlar içerisinde ETS’ye tabi kuruluşlara karbon tahsisatları verilir. Her bir karbon tahsisatı, 1 ton CO2 salımı için verilen izin anlamına geliyor. Yıllar içerisinde ise yıllık emisyon sınırlamaları kademeli olarak artırılarak şirketlerin düşük emisyonlu teknolojilere geçmesi teşvik edilir.

Sera gazı emisyonlarının Paris İklim Anlaşması çerçevesinde azaltılabilmesi için, küresel ölçekte başta enerji olmak üzere tüm sektörlerde düşük emisyonlu sistemlere geçiş yönünde büyük bir dönüşümün yaşanması gerekiyor. Mikroekonomi açısından bakıldığında firmaların ve hanehalklarının düşük emisyonlu sistemlere geçişinin önünde bazı engeller bulunuyor. Bu engellerin aşılması için de bazı teşvik mekanizmalarının oluşturulması gerekiyor.

Sera gazı emisyonlarına yol açacak şekilde üretim yapan ve bu faaliyetlerinden kar elde eden firmalar, bu emisyonların neden olduğu çevresel ve sağlık sorunlarının maliyetini toplumlara yüklüyorlar. Negatif dışsallık olarak tanımlanan bu durumun önüne geçmek için karbon ücreti uygulaması bir enstrüman olarak geliştirildi. Düşük emisyonlu kalkınma modellerinde ise, sera gazı emisyonlarının neden olduğu zararlar, karbon ücreti veya vergisi şeklinde üreticilere yansıtılıyor. Bu sayede firmaların düşük emisyonlu teknolojilere geçmesi teşvik edilmek isteniyor.

Karbon ücretlendirmesi, ekonomik aktörleri emisyonlarını azaltmaya ve düşük karbon emisyonuna yol açan teknolojileri kullanmaya teşvik etmek için geliştirildi. Karbon ücretlendirmesi ayrıca ürün ve servis fiyatlarında yansıtılmayan başkaları üzerinde oluşan dışsal zararları telafi etmek için bir araç olarak kullanılmaktadır. Karbonun sosyal maliyeti, bir ton karbon emisyonu neticesinden oluşan zararı ifade ediyor. ABD’de yapılan hesaplamalarda bu maliyet 51 $ olarak hesaplanıyor. Şirketler ve yatırımcılar ise, yatırım kararlarını alırken dışsal maliyetleri ve karbon ücretlendirmesi ile ilgili riskleri dikkate almak için “gölge karbon ücreti (shadow carbon prices)”ni kullanıyor.

Sera gazı emisyonlarının ücretlendirilmesi için genel olarak kabul edilen iki yaklaşım bulunuyor;

Her ne kadar karbon ücretleri negatif dışsallıkları önleme açısından etkili olsa da, tüketicilerin ürünler hakkında yeterli bilgi sahibi olmaması, yatırımcılar ile kullanıcıların değişen öncelikleri ve ARGE çalışmaları ile ilgili finansal risklerin meydana getirdiği isteksizlikler gibi diğer engelleri önleme açısından yeterli değildir. Bu nedenle karbon ücretinin yanısıra, markalama gibi ürünler hakkında farkındalığı artırıcı tedbirler, enerji verimlilik kodları ile yatırımcı ve tüketicilerin beklentilerinin uyumlu hale getirilmesi ve ARGE çalışmalarının desteklenmesi gibi diğer mekanizmalarının da eş zamanlı ve koordineli olarak kullanılması gerekiyor.

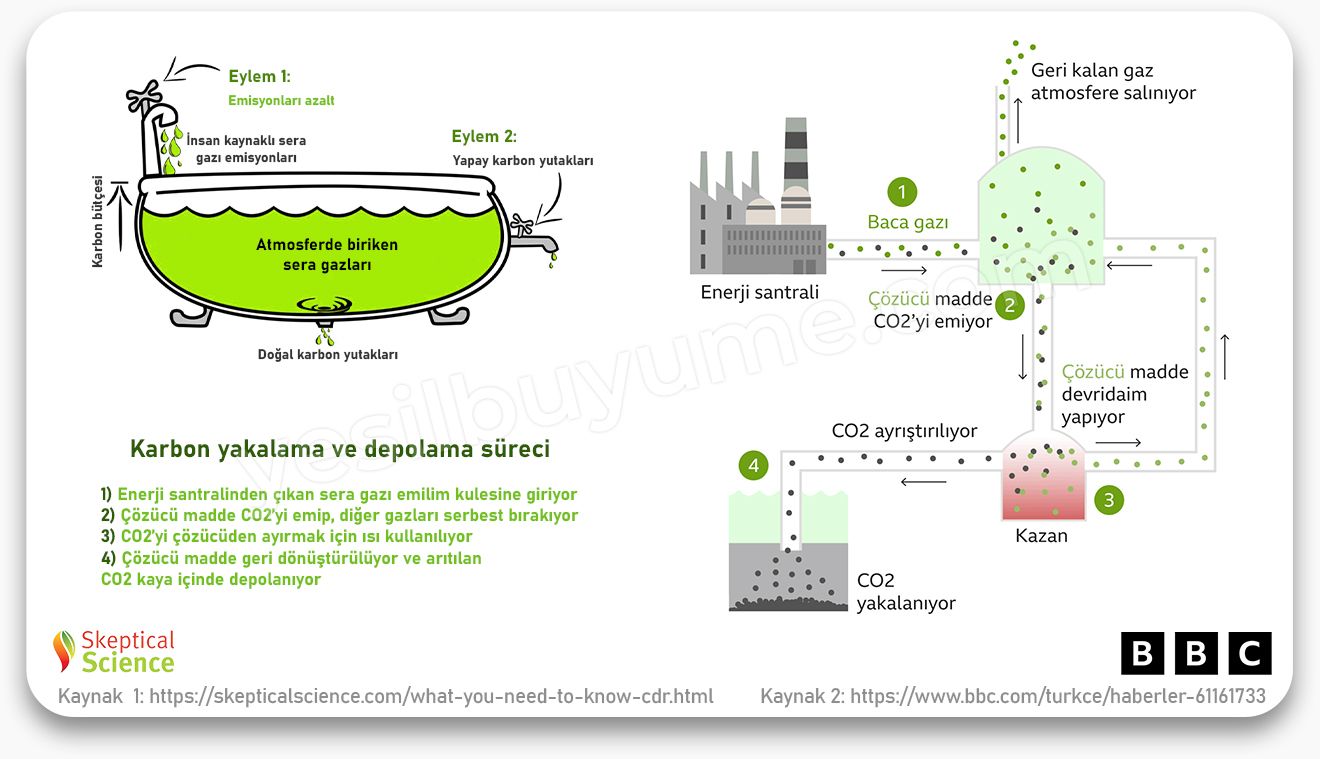

Her durumda emisyon azaltım maliyetlerini tam olarak tahmin etmek çok kolay değildir. Aynı şekilde çevresel tahribatı azaltacak şekilde etkin bir üst sınırlama belirlemek de her zaman mümkün olmayabilir. Emisyon ticaret sistemleri tek başlarına iklim değişikliği ile mücadele adına yeterli değil. Enerji verimliliği, karbon yakalama teknolojileri, ormanlık alanların genişletilmesi gibi alternatif politika ve çözümlere ihtiyaç duyuluyor. Özellikle enerji verimliliği adına geliştirilen teknolojik çözümler sera gazı düşürme maliyetlerini azaltma adına oldukça faydalı. Bununla birlikte, teknolojik çözümler, karbon ücretlerinde belirsizliğe yol açabiliyor.

Diğer basit kirlilik problemlerinden farklı olarak iklim değişikliği hem havada sera gazı emisyonlarının depolanması ve hem de bu depolanmaya neden olan akışın devam etmesi ile ilgili. İklim değişikliğine bağlı zararlar, havada depolanan bu sera gazları nedeni ile gerçekleşiyor ve miktarı arttıkça boyutu artıyor.

Firmalar emisyonlarını düşürmek için yatırım kararlarını alırken, daha düşük maliyetli teknolojileri tercih ediyorlar. Teknolojik gelişmelere paralel olarak düşen yatırım ücretleri nedeni ile emisyonlarını düşürmek için erken harekete geçen firmalar dezavantajlı duruma düşebiliyor. Başlangıçta basit tedbirler ile emisyonlar belirli bir seviyeye az maliyetle düşürülebilirken, belirli bir noktadan sonra emisyonları düşürmek için gerekli yatırım maliyetleri gittikçe yükseliyor. Teorik olarak, emisyonları azaltma sonucu toplumun elde edeceği faydanın (Marjinal Sosyal Fayda (MSF)), gerekli olan yatırım maliyetleri (Marjinal Maliyet (MM)) ile kesiştiği nokta en verimli emisyon azaltma noktası olarak tanımlanıyor.

Emisyon ticaret sistemlerinde yıllık karbon sınırlamaları (cap), mümkün olduğunca MSF’nin MM’ye eşit olduğu seviye olarak seçiliyor. Bununla beraber, bu sınırlamayı tam olarak piyasanın ihtiyacına göre belirlemek her zaman kolay değil. Sınırlama seviyesinin gereğinden fazla düşürülmesi halinde var olan kısıtlı sayıdaki karbon tahsisatlarının fiyatı artacak ve bundan dolayı üreticilerin maliyetleri yükselebilecek. Diğer durumda ise gereğinden fazla karbon tahsisatının verilmesi durumunda atmosfere salımı gerçekleşen fazla miktarda sera gazı nedeni ile çevresel tahribat artacak.

Emisyon ticaret sistemi kurulmadan önce ülkenin içinde bulunduğu politik durum ve hazırlık seviyesi ile ilgili ciddi analizler yapılmalıdır. Hangi sektörlerin emisyon ticaret sistemine dahil edileceği;

Emisyon ticaret sisteminde getirilecek sınırlandırmalar, doğrudan karbon ücretlerini belirleyeceğinden mevcut politikalara uyumlu şekilde belirlenmeli. Bu sınırlandırmalara yönelik uyum ve geri besleme mekanizmaları kurulmalı.

Şirketler, emisyonlarını azaltmayı veya başka firmalardan karbon tahsisatı satın almayı tercih edebilirler. Kendilerine tahsis edilen emisyon miktarından daha az emisyon salımı gerçekleştiren firmalar, ellerinde kalan fazla karbon tahsisatlarını ihtiyaç duyan firmalar satarak kar elde edebilirler. ETS’ye tabi bütün firmalar, kendi emisyonlarına denk gelecek şekilde karbon tahsisatına sahip olmalıdır. Emisyonlarına karşılık gelen miktarda karbon tahsisatı teslim etmeyen firmalar cezai müeyyideler ile karşılaşırlar.

Sistemi daha iyi anlamak için bir örnek üzerinden gidebiliriz. A ve B olarak iki tesisi ele alalım. Her iki tesis yıllık olarak aynı miktarda sera gazı salımına yol açıyor. Getirilen sınırlama ve ticaret uygulaması (cap and trade) ile birlikte her iki tesisin yıllık olarak 60 karbon tahsisatına sahip olması gerekiyor. Yıllık olarak 100 ton sera gazı salımı gerçekleştiren her iki tesisin Emisyon Ticaret Sistemine uyması için emisyonlarını 40’ar ton azaltmaları gerekiyor. Fakat A tesisi yatırım maliyetlerinden dolayı emisyonlarını sadece 20 ton azaltabilirken, B tesisi 60 ton azaltmayı başarıyor. Bu durumda A tesisi 20 karbon tahsisatına ihtiyaç duyarken B tesisinin elinde 20 ton fazla karbon tahsisatı kalıyor. Emisyon Ticaret Sistemi’nde A tesisi, piyasa karbon ücretlerine göre B tesisinden 20 karbon tahsisatı satın alarak emisyonlarını denkleştirebilir. ETS’de karbon tahsisatları, tarihsel emisyonlar dikkate alınarak ücretsiz olarak verilebilir veya açık artırma ile satılabilir.

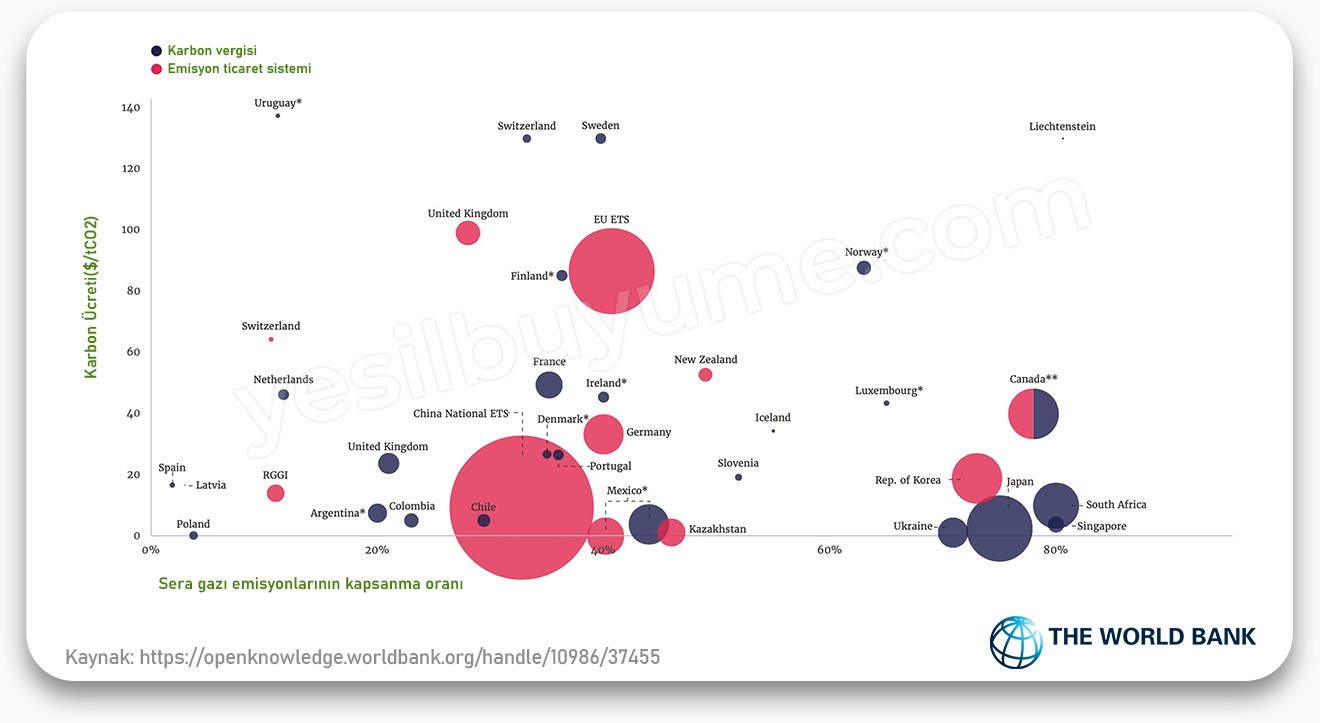

Dünya genelinde kurulan emisyon ticaret sistemlerinin sayısı her geçen gün artıyor. Avrupa Yeşil Mutabakatı çerçevesinde gözden geçirilecek olan AB ETS’nin amaçlarından birisi, diğer ülkelerde benzer karbon rejimlerinin oluşmasını teşvik etmek. Sınırda Karbon Düzenlemesi Mekanizması (CBAM)’nın, AB’ye ihraç edilen ürünlere uygulanacak olması ve etkin bir karbon rejimine sahip olan ülkelerin CBAM’den muaf tutulacak olması, gelecek yıllarda dünya genelinde emisyon ticaret sistemlerinin sayısının artmasına yol açması bekleniyor.

2021 verilerine göre dünya genelinde toplam sera gazı emisyonlarının %16’sını kapsayan 24 emisyon ticaret sistemi mevcuttu. 22 ülkede ise yeni emisyon ticaret sistemlerinin kurulumu ile ilgili planlama ve çalışmalar devam ediyor. Paris Antlaşması’nın 6. maddesi, ülkeler arasında karbon kredilerinin transfer edilmesini mümkün kılacak şekilde emisyon ticaret sistemleri arasında irtibatı ve işbirliğini artıracak adımların atılmasına olanak veriyor.

2005 yılında kurulan AB Emisyon Ticaret Sistemi, AB’nin iklim değişikliği ile mücadelesinde kullandığı en önemli enstrümanların başında geliyor. AB emisyonlarının yaklaşık %40’nı kapsayan Emisyon Ticaret Sistemi’nde uygulanan karbon sınırlandırması ve ticareti (cap and trade) sayesinde, endüstrilerin rekabet gücüne zarar vermeden düşük emisyonlu sistemlere geçilmesi hedefleniyor.

2005 yılında hayata geçirilen AB ETS, 3 yıl boyunca pilot sistem olarak uygulamada kaldı. 2008-2012 yıllarını kapsayan Safha-2 süresince Kyoto Protokolü kapsamındaki sorumluluklar yerine getirildi. 2012 yılından itibaren havacılık sektörü de AB ETS’ye dahil edildi. 2013-2020 yıllarını kapsayan 3. safhada ETS’nin kapsamı genişletildi. Tüm AB’yi kapsayacak şekilde emisyon sınırlandırılması getirildi. 2020 itibariyle ETS sistemi, 2005 yılındaki emisyon miktarına göre %41 oranında küçültüldü.

2007-2012 yılları arasında yaşanan ekonomik kriz esnasında emisyon tahsislerine talepte büyük düşüş yaşandı. Bu nedenle 2008 yılında yaklaşık 30 € olan karbon ücretleri Nisan 2013’te 2.5 €’ya kadar düştü. Karbon tahsisatlarında meydana gelen fazlalıktan dolayı karbon ücretlerinde yaşanan istikrarsızlıkları önlemek için 2019 yılında Piyasa İstikrar Rezervi (Market Stability Rezerve) oluşturuldu.

2021 yılında ETS sisteminde başlayan 4. safhada 2030 yılına kadar karbon emisyonlarının 1990 seviyelerine göre %40 azaltılması hedeflendi. 55’e Uyum Paketi ile bu hedef AB İklim Yasası’na uyumlu olacak şekilde ETS için %55 olarak yeniden belirlendi. Avrupa emisyon tahsislerinin ücreti 2021 yılı içerisinde yaklaşık iki kat artarak 34 €’dan 80 €’ya yükseldi.

1 Ocak 2020’den itibaren İsviçre ETS’si AB ETS’ye entegre oldu. İngiltere AB’den ayrıldıktan sonra AB ETS’den de çıktı. Fakat, kendi kurduğu ETS, AB ETS’ye oldukça benzer bir yapıya sahip.

2003 yılında yayınlanan Direktif 2003/87/EC ile yürürlüğe giren AB ETS, İzlanda, Lihtenştayn ve Norveç te dahil olmak üzere AB’de bulunan 10.000’den fazla karbon yoğun endüstriyel kuruluşu ve AB emisyonlarının %40’ını kapsıyor. Piyasa tabanlı bir mekanizmaya sahip olan AB ETS, yapılabilecek toplam emisyonla ilgili üst sınırı belirledikten sonra bu miktarı karbondioksit veya eşleniği şeklinde ton olarak karbon tahsislerine bölüyor. Belirlenen tahsislerin bir kısmı açık artırma ile bir kısmı ise karbon sızıntısı riskine maruz endüstrilere ücretsiz olarak dağıtılıyor. ETS’ye dahil şirketler kendi aralarında satın aldıkları tahsislerin ticaretini yapabiliyorlar. Her yıl 30 Nisan’da bu şirketlerin ellerinde bir önceki yılki karbon salımlarına denk gelecek kadar karbon tahsisinin bulunması gerekiyor. Kullanılmayan karbon tahsisleri bir sonraki yıl değerlendirilebilir.

2018 yılında ilgili Direktif’te yapılan bir değişiklik ile 2030 yılına kadar emisyonların 2005 yılına göre %43 azaltılması hedefi konulmuştu. Ayrıca %1.74 olan yıllık emisyon azaltım hedefi %2.2’ye yükseltildi. 2021’den itibaren ise karbon tahsislerinin %57’sinin açık artırma ile satılmasına karar verilmişti. Yine aynı değişikliğe göre karbon sızıntısı ile karşı karşıya olan sektörler 2030 yılına kadar kendilerine tahsisli ücretsiz karbon tahsisatlarının %100’üne ulaşabilecekler. Karbon sızıntısı riski düşük olan sektörler ise 2026-2030 yılları arasında kademeli olarak sıfırlanmak şartı ile ücretsiz karbon tahsislerinin %30’ndan yararlanabilecek.

Ücretsiz tahsislerin dağıtılmasında karşılaştırma yöntemi kullanılıyor. Buna göre, daha az verimli olan kuruluşlar, en verimli şekilde çalışan %10 kuruluşa verilen karbon tahsisatlarının fazlasından yararlanamıyor. ETS’nin dördüncü safhasında belirtilen karşılaştırma kriterleri, teknolojik gelişmeleri de dikkate alarak iki kez yenilenecek. Tahsislerin miktarının belirlenmesi, önceki iki yılın ortalaması dikkate alınarak, üretim %15 artması veya azalması durumuna göre her yıl yenilenebilir. Yeterince ücretsiz tahsisatın bulunmaması durumunda tüm kuruluşlar için aynı oranda ücretsiz tahsisatların azaltılması için karşılıklı sektörel düzeltme uygulanır.

Üye ülkeler, karbon tahsislerini yayınlamaktan ve bu tahsislerden yararlanan kuruluşların sera gazı emisyonlarını takip etmekten sorumlu. Ayrıca, ETS’den elde edilen gelirlerin en az yarısının iklim ile ilgili alanlarda kullanılması gerekiyor. ETS’den elde edilen gelirlerin kullanımı ile ilgili “Yenilikçilik Fonu” ve “Modernizasyon Fonu” adı altında iki yeni fon oluşturuldu. Yenilikçilik Fonu’na aktarılan gelirler düşük emisyonlu teknolojilerin geliştirilmesi için kullanılırken, Modernizasyon Fonu, en düşük gelirli 10 AB üyesi ülkenin elektrik ve enerji sistemlerinin yenilenmesi için kullanılıyor.

2015 yılında yayınlanan Karar/1814’e istinaden 2019 yılında yürürlüğe giren MSR, ekonomik kriz veya uluslararası karbon kredilerin fazla ithalinden kaynaklanan fiyat istikrarsızlıklarını engellemeyi amaçlıyor. MSR sayesinde talep ile açık artırmaya sunulan karbon tahsisatları miktarının uyumlu olması sağlanıyor. 2018 yılında ETS’de yapılan değişiklik ile MSR’ye aktarın karbon tahsislerinin oranı 2023 yılının sonuna kadar %12’den %24’e ve MSR’de bulunan minimum tahsis miktarı ise 100 milyondan 200 milyona çıkarıldı. 2023 yılından sonra bir önceki yılda açık artırmaya sunulan tahsis miktarından fazla MSR’da bulunan tahsisler geçersiz sayılacak.

Avrupa Parlamentosu 15 Ocak 2020’de aldığı bir karar ile Avrupa Komisyonu’na ETS’nin gözden geçirilmesi için hareket etme konusunda çağrıda bulundu. Bu gözden geçirme teklifi, sera gazı emisyon hedeflerine uygun olarak lineer azaltım faktörü ve ücretsiz tahsisatları da kapsayacak. Avrupa Parlamentosu başlangıçta denizcilik sektörünün ETS’ye dahil edilmesini desteklemekle birlikte, binaların ve karayolu taşımacılığının ETS’ye dahil edilmesine karşı çıktı. Denizcilik sektörünün ETS’ye dahil edilmesi için hazırlık kapsamında 2015 yılında CO2 emisyonlarının izleme, raporlama ve doğrulama ile ilgili bir düzenlemeyi (Regulation 2015/757) kabul etmişti. Eylül 2020’de bu düzenleme kapsamında 2030 yılına kadar denizyolu taşımacılığından kaynaklanan emisyonların %40 azaltılmasını öngören bir değişiklik ile ilgili oylama yaptı.

Konsey Aralık 2020’de gerçekleştirdiği toplantıda enerji ihtiyacı ve sistemsel bütünlüğün de dikkate alınarak ETS’nin güçlendirilmesi ile ilgili seçeneklerin araştırılmasına karar verdi. Konsey ayrıca, Modernizasyon Fonu’ndan aktarılan gelirler ile ETS kapsamında yapılan harcamalar arasındaki uyumsuzlukların da ele alınmasını talep etti.

13 Kasım – 2020 ile 5 Şubat 2021 tarihleri arasında gerçekleştirilen halka danışma (public consultation) periyodunda %70’i şirketlerden olmak üzere toplam 493 cevap geldi. Yapılan etki değerlendirilmesinde (impact assessment), Avrupa İklim Yasası (European Climate Act)’na uygun olarak tüm kesimlerin adil bir şekilde kapsanması üzerinde duruldu. Genel olarak ETS’nin gözden geçirilmesi teklifi; sera gazı azaltım hedeflerinin artırılması, Piyasa İstikrar Fonu’nun gözden geçirilmesi, karbon sızıntısı (carbon leakage)’nın önlenmesi ve Yenilikçilik Fonu (Innovation Fund)’nun gözden geçirilmesini kapsıyor. Yapılan etki değerlendirilmesinde binalar ve karayolu taşımacılığı için ayrı bir ETS kurulması seçeneği öne çıktı.

ETS’nin 4. periyodunu (2021-2030) kapsayan teklif genel olarak beş elementi içeriyor:

ETS’nin Gözden Geçirilmesi Teklifi’nin yanısıra Avrupa Komisyonu tarafından, Piyasa İstikrar Fonu’nun gözden geçirilmesi ve uluslararası havacılık emisyonlarını dengelemeyi düzenleyen CORSIA’nın uygulanmasını içeren yasa teklifleri sunuldu.

Avrupa İklim Yasası’nda belirlenen sera gazı emisyon hedeflerine ulaşılabilmesi için Avrupa Komisyonu tarafından ETS’ye tabi sektörler için 2030 yılına kadar emisyonların 2005 seviyesine göre %61 oranında azaltılması teklif edildi. Bunun için ise mevcut ETS’de yer alan yıllık %2.2 olan lineer emisyon azaltma hedefinin %4.2’ye yükseltilmesi önerildi. Bununla birlikte, karbon sızıntısına karşı AB’de faaliyet gösteren şirketlerin rekabet güçlerinin ücretsiz karbon tahsisatlar ile korunması hala önemini koruyor. Sınırda Karbon Düzenlemesi Mekanizması (CBAM)’in kademeli bir şekilde devreye girmesine paralel olarak, ETS’deki ücretsiz tahsislerin azaltılarak sonlandırılması planlanıyor.

Ücretsiz tahsisatların daha adil bir şekilde dağıtılabilmesi için uygulanan kıyaslama (benchmark) kriterlerinin daha sıkı bir şekilde uygulanması planlanıyor. Bu sayede sektörler arasında uygulanan düzeltme faktörüne gerek kalmayacağı değerlendiriliyor. Düşük karbon emisyonlu teknolojilerin yaygınlaştırılması için enerji verimliliği direktifi kapsamında yapılan enerji denetimleri tavsiyelerini dikkate almayan şirketlerin ücretsiz karbon tahsisatları yeni getirilen düzenleme ile azaltılacak. Mevcut ETS kurallarına göre, düşük karbon emisyonlu sistemlere geçiş yapan endüstriyel kuruluşlar ETS sisteminden çıkarak ücretsiz tahsisatlardan yararlanma imkanından mahrum kalabilir. Bu durum, kıyaslama kriterlerine göre daha kötü durumda olan endüstrilere göre bu tarz düşük karbonlu sistemlere geçiş yapan kuruluşların dezavantajlı duruma düşmesine yol açabiliyor. Yeni teklif ile emisyonlarını düşüren kuruluşların ETS’de kalması ve kuruluşlar için eşik kriterlerinin daha fazla düşürülerek emisyonlarını daha fazla azaltmalarının teşvik edilmesi öngörülüyor.

2023 yılından itibaren, Piyasa İstikrar Rezervi’nde bulunan açık artırmadakinden fazla karbon tahsisatları geçersiz kabul edilecek. Piyasa İstikrar Fonu’ndaki tahsisatların miktarının da 400 milyon ile sınırlandırılması planlanıyor. Binalar ve karayolu taşımacılığı için Piyasa İstikrar Fonu’nda karbon ücretlerinde aşırı fiyat dalgalanmalarının önüne geçmek için ilave karbon tahsisatlarının bulundurulması sağlanacak. 55’e Uyum Paketi’nin içerisinde Piyasa İstikrar Fonu’nun iyileştirilmesi için ayrıca bir yasal düzenleme teklifi bulunmaktadır.

2025 sonrasında binalar ve karayolları için yapılan fosil yakıt dağıtımı için ayrı bir ETS’nin kurulması tasarlanıyor. Normal vatandaşların bina ve karayolu taşımacılığından kaynaklanan karbon fiyat artışlarından olumsuz etkilenmemesi için ETS kapsamında sadece yakıt dağıtım şirketlerine belirli yükümlülüklerin getirilmesi planlanıyor. 2024 sonrasında, düzenleyici kuruluşlar için yeterli miktarda karbon emisyon izinlerine sahip olma ve piyasaya sundukları yakıt miktarlarını rapor etme zorunluluğunun getirilmesi bekleniyor. Normalde Çaba Paylaşım Düzenlemesi’ne tabi olan bina ve karayolu taşımacılığı ile ilgili emisyonların 2030 yılına kadar %43 oranında azaltılması amaçlanıyor. Bu kapsamdaki bütün karbon tahsisatların açık artırma ile satılması ve piyasaya ücretsiz karbon tahsisatının sunulmaması planlanıyor. Binalar ve karayolu taşımacılığının aynı zamanda Çaba Paylaşım Sistemi içerisinde tutulması sayesinde AB üyesi ülkelerin bu sektörler ile ilgili gerekli tedbirleri almaya devam etmesine imkan verilecek.

Ücretsiz ve açık artırmaya tabi tahsisatlardan 50 milyon tahsisat ile bina & karayolu taşımacılığından gelecek olan 150 milyon tahsisatın Yenilikçilik Fonu’na aktarılması bekleniyor. Ayrıca, CBAM kapsamında olan sektörlere ayrılan ücretsiz karbon tahsisatlarının açık artırma ile satılarak, elde edilen gelirlerin yenilikçilik fonuna aktarılması planlanıyor. Yenilikçilik fonunun kapsamı, karbon kur farkı sözleşmesi (carbon contract for difference) olarak bilinen, kamu ve özel sektör tarafından desteklenen ve proje kapsamında karbon ücretinin sabit tutulduğu rekabetçi ihaleleri de içerecek şekilde genişletilmesi planlanıyor.

Modernizasyon fonu kapsamında ETS’den elde edilecek gelirlerin %2.5’i AB üyelerinin 2016-2018 yılları arasında GDP ortalamasının %65’inden düşük olan üyelerin enerji altyapılarının modernize edilmesinde kullanılması bekleniyor. ETS’den elde edilen gelirler, fosil yakıtlara dayalı projelerin desteklenmesi için kullanılmayacak.

Genel olarak ETS’den elde edilecek gelirlerin, binalar ve yolların karbondan arındırılması gibi projelerde kullanılması planlanıyor. Ayrıca yalıtım konusunda en kötü performansa sahip olan binaların yenilenmesi için de ETS’den elde edilecek gelirler kullanılacak.

22 Haziran 2022 tarihinde Avrupa Parlamentosu tarafından kabul edilen ETS teklifine göre, Avrupa Komisyonu tarafından teklif edilen emisyon azaltım hedefinin daha üzerinde olacak şekilde tahsisatların azaltılması ve Piyasa İstikrar Rezervi için eşik seviyesinin azaltılması ön görülüyor. Ayrıca 2024 yılı için ETS için belirlenen lineer azaltım faktörünün 2026 yılında %4.5’e yükseltilmesi, 2029’dan sonra ise %4.6 yükseltilmesi planlanıyor. Bu sayede ETS kapsamındaki emisyonlar, 2030 yılında 2005 seviyesine göre %63 oranında azaltılmış olacak (Avrupa Komisyonu tarafından yapılan teklifte %61 ön görülüyordu).

Getirilecek olan bonus-malus (teşvik ve yaptırım) mekanizması ile bir taraftan uygulandığı yenilikçi yöntemler ile emisyonlarını azaltan endüstrilere teşvik olarak ücretsiz tahsisatlar verilirken, enerji denetmenleri ve sertifikalı enerji yöneticilerinin tavsiyelerini dikkate almayan işletmeler ise verilen ücretsiz tahsisatları kaybetme riski ile karşı karşıya kalacaklar.

Sınırda Karbon Düzenlemesi Mekanizması gereğince Avrupa Birliği’ne ihraç edilecek ürünlere karbon ücretleri getirilecek. Bu ücretler AB Emisyon Ticaret Sistemi’ndeki haftalık ücretlere göre belirlenecek.Bu bağlamda AB ETS’deki karbon ücretleri, Türkiye’den Avrupa Birliği’ne ihraç edilen bazı ürünler için konulacak vergilerin miktarında belirleyici olacak. Türkiye’nin Sınırda Karbon Mekanizması kapsamında AB’ye vergi ödememesi için AB Emisyon Ticaret Sistemi’ne benzer bir karbon rejimine sahip olması gerekiyor. Eğer Türkiye’deki üreticiler yeni kurulacak emisyon ticaret sistemi kapsamında vergilerini etkin bir şekilde öderlerse Sınırda Karbon Düzenlemesi Mekanizması’ndan muaf tutulabilecek.

Alikahya Fatih Mahallesi, İskefiye Caddesi İzmit/Kocaeli

iletisim@yesilbuyume.org