ESG kriterleri, risk yönetimleri ve yatırım stratejilerinin doğal bir parçası haline gelmeye başladı. ESG kriterlerini dikkate alan işletmelerin verimliliği arttığı ve tüketicilerin taleplerini dikkate aldığı için değer üretme kapasitesi artıyor. Yapılan bir araştırmaya göre ESG kriterlerine uyumlu faaliyetlerini sürdüren işletmeler diğerlerine göre 3.9 kat daha fazla faaliyet kârı elde ediyor.

Kurumsal sürdürülebilirlik ile ilgili düzenlemelerin sayısındaki artış ve tüketicilerin iklim değişikliği çerçevesinde değişmeye başlayan davranışları, şirketleri ESG (environmental (çevresel), social (sosyal), governance (yönetim)) prensiplerine uyma konusunda zorluyor. Bununla birlikte, faaliyet gösterilen ülkelerdeki finansal, hukuksal ve kültürel farklılıklar, ESG prensiplerine uyulmaması durumunda ortaya çıkan risklerde değişikliklere yol açıyor.

Özellikle KOBİ’lerin kurumsal açıdan sürdürülebilir hale gelmesi, iklim değişikliği ve çevresel sorunlarla mücadele açısından önem arz ediyor. Dünya Bankası’na göre KOBİ’ler, iş dünyasının %90’nı temsil ederken, istihdamın da neredeyse %50’sini sağlıyor. Uluslararası kredi derecelendirme şirketleri gibi bazı kuruluşlar, potansiyel yatırımcıları şirketlerin ESG performansları hakkında bilgilendirmek için bazı girişimler başlattı. Örneğin Moody’s, ekonomilerin bel kemiği olan KOBİ’lerin ESG puanlarını takip ederek yatırımcılarla paylaşacağı bir bilgi bankası oluşturacağını duyurdu. Bu yazımızda şirketler açısından ESG kriterlerine riayet edilmemesinden kaynaklanan riskler ve bu kriterlerin şirketler tarafından uygulanmasındaki güçlükleri inceleyeceğiz.

ESG Kriterlerine Uyulmaması Halinde Karşılaşılabilecek Riskler

Yatırım fonlarının ve kredilerinin onaylanması büyük oranda şirketlerin ESG performanslarına ve bu bağlamda bilgi paylaşım konusunda gösterdikleri şeffafiyete bağlıdır. Avrupa Bankacılık Otoritesi yayımladığı bir rehber ile bankaların verecekleri finansal ürünlerde müşterilerinin ESG performanlarını dikkate almalarını dikte ediyor. Önümüzdeki dönemde ESG performansı açısından yeterli özeni göstermeyen ve bu konuda bilgileri açık bir şekilde paylaşmayan şirketlerin ihtiyaç duydukları finansmana ulaşma riskleri artıyor.

Bir şirketin ESG performansını, faaliyetlerini birlikte sürdürdüğü tedarik zincirindeki paydaşlarının performansından bağımsız olarak değerlendirmek mümkün değil. Doğal olarak şirketler, kendi ESG performansını düşüren şirketler veya KOBİ’ler ile iş yapma konusunda bir takım çekinceler taşıyorlar. Avrupa Yeşil Mutabakatı çerçevesinde görüşmeleri devam eden “Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi”nin uygulamaya girmesiyle birlikte ESG performansını iyileştirmek isteyen Avrupa Birliği’ndeki şirketler, beklentilerini karşılamayan üçüncü ülke şirketlerini tedarik zincirlerinden çıkarabilir.

ESG kriterlerine uyumun üretim maliyetlerini %15-20 seviyelerinde artırabildiği biliniyor. Gelişmiş ülkelerdeki tüketicilerin finansal durumu ve iklim değişikliği konusundaki bilinç seviyesi, ESG kriterlerine uyan şirketlerin müşteri bulma sıkıntısı yaşamasını engelliyor. Öte yandan, Türkiye’de tüketicilerin yaşadığı finansal sıkıntılar ve çevresel sorunlar konusunda bilinç eksikliği, ESG kriterlerine uygun olarak üretilen çevreci ürünlere yönelik pazarı oldukça daraltıyor. Bununla birlikte, Türkiye’de ihracat yapan şirketler açısından durum değişiyor. Avrupa ve ABD pazarında ESG kriterlerine uymayan ihracatçıların rakiplerine karşı rekabet güçlerini korumaları giderek zorlaşıyor.

Şirketlerin performansında belirleyici olan çalışanların kalitesi ile ESG kriterlerine uyum arasında da yakın ilişki var. ESG kriterlerine uyan şirketlerin marka imajları genellikle diğerlerine karşı daha güçlü olduğunda, nitelikli çalışanlar öncelikli olarak bu şirketleri tercih ediyorlar. Diğer taraftan, kurumsal sürdürülebilirlik açısından zayıf olan şirketlerde, ESG performanslarının ölçülmesinde kriter olarak kullanılan personel değişim oranı (turnover rate) nispeten daha yüksek Avrupa Birliği’nde “Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi” ve ABD Menkul Kıymetler ve Borsalarının hayata geçirmeye hazırlandığı düzenlemeler, ESG kriterlerinin daha katı uygulanması için getirilen önemli yasal düzenlemeler arasında. Bu düzenlemelerin, Türkiye gibi üçüncü ülkelerde tedarik zincirlerinde yer alan firmalar üzerinde de çeşitli etkilerinin olması bekleniyor. Kurumsal sürdürülebilirlikle ilgili yasal düzenlemelerin hayata geçmesi sonrasında büyük şirketlerin, kendi sürdürülebilirlik puanlarına zarar veren şirketlerle çalışma isteklerinin zayıflayacağı tahmin ediliyor.

ESG Kriterlerinin Uygulanmasında Karşılaşılan Güçlükler

Şirketlerin faaliyet gösterdikleri iş sektörünün karakteristikleri ve ülkelerin değişen yasal düzenlemeleri gibi faktörler ESG kriterlerinin uygulanmasındaki güçlük seviyesini değiştiriyor. Şirketlerin stratejik öncelikleri her zaman birbirini desteklemeyebilir. Örneğin pazar olarak yurtdışını hedeflemek ile yerli pazarı hedeflemek gibi stratejik kararlar, ESG kriterlerinin ne ölçüde uygulanağı konusundaki karar verme sürecinde belirleyici olabiliyor. Stratejik öncelikler arasındaki uyumsuzluklar, ESG kriterlerinin uygulanmasında yöneticileri zorlayan bir takım çelişkilere yol açıyor.

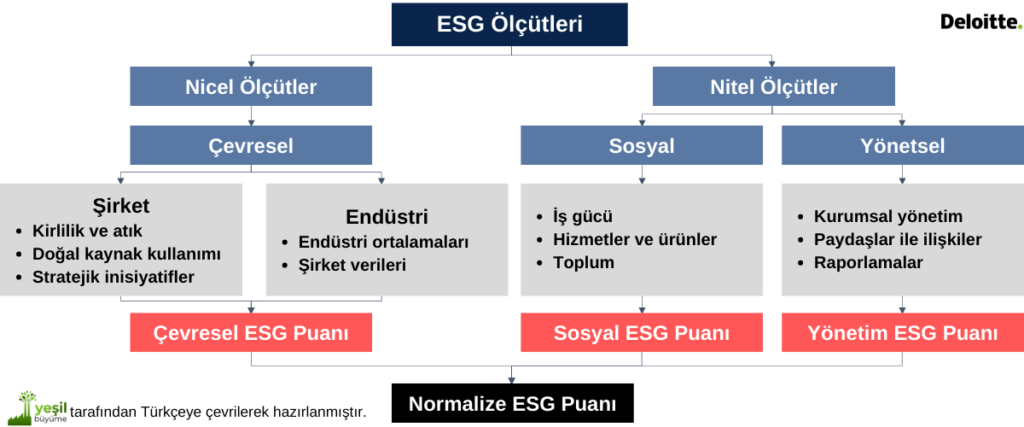

ESG kriterlerinin içerik olarak tam olarak netleşmediği ve bu konuda bağlayıcı yasal düzenlemelerin hayata geçmediği bir ortamda yöneticilerin, ESG kriterlerini önceliklendirme konusundaki tutumlarında da ciddi farklılıklar ortaya çıkıyor. Kurumsal sürdürülebilirlik konusu normal şartlarda yönetim kurulları seviyesinde ele alınmalı. Bazı işletmeler ve organizasyonlarda yönetim kurulu seviyesinde ESG kriterlerinin önemi konusundaki bilinç eksikliği, departmanlar arasında iletişim ve koordinasyon gerektiren ESG kriterlerin uygulanması faaliyetlerinın sorumluluğunun, organizasyonun faaliyetlerini bütüncül bir bakış açısı ile değerlendiremeyen belirli kişilerin omuzlarına yüklenmesine sebep olabiliyor. Bu durumda, ESG faaliyetlerinin raporlanması açısından belirlenmesi gereken “önemli konular (materialities)” doğru olarak tespit edilemeyebilir.

Büyük şirketler ile KOBİ’ler arasında sürdürülebilirlik faaliyetlerinin sağlıklı bir şekilde yürütülmesi açısından ciddi bir kapasite ve kaynak (maliyet, zaman, personel, yetenek, sistem vb.) farkı bulunuyor. Bu durumu dikkate alan Avrupa Birliği, “Kurumsal Sürdürülebilirlik Raporlama Direktifi” kapsamında şirketler için daha basit bir raporlama sistemi oluşturmayı planlıyor. KOBİ’ler her ne kadar dönüşüm açısından büyük şirketlere nazaran daha çevik bir yapıya sahip olsalar da, mevcut iş yükleri, sınırlı finansal kaynakları ve kısıtlı personel ile, ESG kriterlerine uygun faaliyetlerini yürütmekte zorlanabiliyor. Bu nedenle, başta KOBİ’lerin hizmet sunduğu büyük şirketlerin, tedarik zincirlerinden kaynaklanan çevresel ve sosyal etkileri azaltabilmeleri için iş ilişkisinde bulundukları şirketlere gerekli teknik ve mali imkanları ölçüsünde destek sağlamalı.

Ukrayna Savaşı sonrasında derinleşen enerji krizi beraberinde yüksek enflasyonu getirdi. Özellikle belirli ürünlerde ise tüketici taleplerinde ciddi düşüşler yaşandı. Böylesi kaotik bir ortamda finansal açıdan ayakta kalmakta zorlanan şirketlerin, kısa dönemli finansal risklerden sakınmak için ESG kriterlerinde gevşemelere gittiği görülüyor. Sistem, süreç, politika veya yetenek değişikliği gerektiren ESG stratejileri ve hedeflerinin tam olarak uygulanma ihtimali de bu dönemlerde azalıyor.

ESG performanslarının doğru bir şekilde ölçülmesinin önünde en büyük engellerden birisi, analizler için ihtiyaç duyulan bilgilerin tedarik zincirlerindeki diğer aktörleri de kapsayacak biçimde doğru ve detaylı olarak toplanmasında yaşanan güçlükler. Şirketler genellikle kendi marka imajlarını zedeleyecek düşük ESG performanslarını raporlama konusunda isteksizdir. Dolayısıyla ESG raporlamalarında yeşil yıkama (greenwashing) riski artıyor.

Türkiye’deki şirketlerin büyük bölümü aile şirketlerinden oluşuyor. Yabancı dil eksikliği veya yönetim açısından kendi kararlarına güvenme gibi bazı nedenlerden dolayı yönetim kurullarındaki pek çok üyenin ESG kriterlerinin tanımından ve artan öneminden haberdar olmadığı görülüyor. Avrupa ve ABD’de kurumsal sürdürülebilirlik ile ilgili yasal düzenlemelerin Türkiye’ye göre biraz daha katı hale gelmesine karşılık bu alandaki düzenlemelerin Türkiye’de nispeten daha gevşek olması, Türkiye’deki işletmelerin “bekle-gör” mantığı içerisinde hareket ederek ESG kriterlerini benimsemeleri konusunda biraz daha yavaş davranmasına yol açıyor.

ESG analizleri, şirketlerin kendi rızaları ile paylaştıkları bilgilere istinaden yapılıyor. Bu durum ise, eksik bilgilere dayalı yanlış analizlere ulaşılmasına yol açabiliyor. ESG performanslarının ilgili paydaşlarla karşılaştırmaya olanak verecek şekilde paylaşılmasında da standart bir yapı bulunmuyor. Şirketlerin farklı raporlama standartlarına göre hazırladıkları hacimli raporları kendi internet siteleri veya sosyal medya hesaplarında paylaşmaları, ESG performanları ile ilgili bilgi ekosisteminde dağınık bir yapının oluşmasına yol açıyor.

Sonuç ve Değerlendirme

Şirketlerin bir ellerinde teleskop, diğer ellerinde ise mikroskop ile uzun ve kısa dönemdeki riskleri dikkatli bir şekilde inceleyerek ESG konusunda dengeli stratejiler ortaya koyması gerekiyor. Sadece kısa döneme odaklanarak ESG konusunda gerekli adımların atılmaması, belirtilen risklerle karşılaşma ihtimalini ve bu risklerin büyüklüğünü artırır. Bununla beraber, ESG kriterlerini uygulama kapsamında bütün enerji ve kaynakların yatırımlar için harcanması, konjonktürel gelişmelerden dolayı yaşanan finansman ve enerji krizlerinden dolayı şirketleri rekabet güçlerine ciddi zararlar verebilir. Bu nedenle, kısa ve uzun dönemli riskleri dikkate alan bir yaklaşım ile şirketlerin ESG politikalarını netleştirmesi gerekiyor.

Etiketler: ESG Last modified: 13 Mayıs 2023