Çok sayıda şirketi yakından ilgilendiren Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS) 29 Aralık tarihinde Resmî Gazete’de yayımlandı ve 1 Ocak 2024 tarihi itibariyle yürürlüğe girdi. Sürdürülebilirlik raporlamasını kapsam dahilindeki şirketler için zorunlu hale getiren bu uygulama, şirketlerin sürdürülebilirlik performanslarını şeffaflıkla ortaya koymalarını sağlamayı amaçlıyor. Bu şeffaflığın da, yeşil finansmana erişim ve başta AB şirketleri ile iş ortaklığı içinde olan şirketler olmak üzere işletmelerin piyasadaki rekabetçi avantajlarını koruması ve artırması bekleniyor.

Sürdürülebilirlik raporlaması, şirketlerin hesap verilebilirliğini arttırıp onların başta iklim değişikliği olmak üzere, sürdürülebilirlik meselelerine ilişkin risk ve fırsatlara karşı pozisyonunu ortaya koyması nedeniyle oldukça önem taşıyor. Yani bir nevi şirketlerin röntgenini çekecek olan bu düzenlemenin yürürlüğe girmesi ile yatırımcılar, tüketiciler, kamu otoriteleri ve iş ortakları şirketin sürdürülebilirlik performansı hakkında detaylı bilgi sahibi olabilecek ve tercihlerinde bu performansı göz önüne alabilecekler.

Bu bağlamda Türkiye’de yerleşik şirketlerin AB Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSRD) ve Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi (CSDDD) kapsamında dolaylı veya doğrudan sorumluluklarını yerine getirmesi açısından TSRS hem bir fırsat hem de tetikleyici bir unsur olarak görülebilir. Zira uluslararası standartlara uygun sürdürülebilirlik raporlaması yapan işletmeler detaylı fakat tek bir raporlama çalışmasıyla birden çok ulusal ve uluslararası düzenlemeye uyumluluğu sağlayabilirler.

TSRS’lerin Yürürlüğü ve Kapsamına Genel Bakış

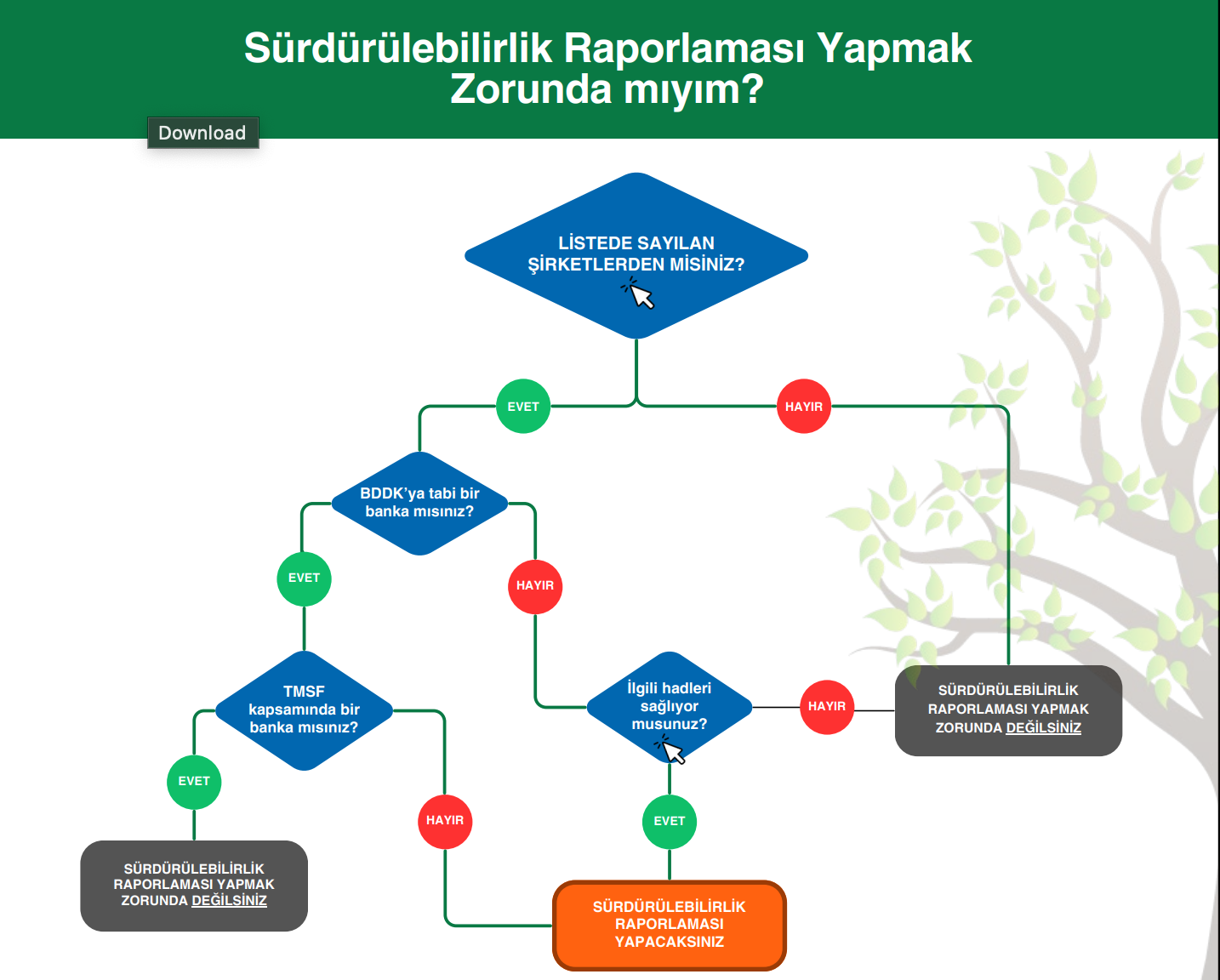

TSRS; Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu Kurul Kararı’nın Resmî Gazete’de yayımlanması ile 1 Ocak 2024 tarihi ile başlayan ve sonraki raporlama dönemlerinde eşikleri aşan şirketleri kapsayacak şekilde yürürlüğe girdi. Bahsi geçen Kurul Kararı’na göre hangi şirketlerin TSRS uygulama kapsamına gireceği şu şekilde özetlenebilir:

- Eğer bir şirket, listede sayılan şirketlerlerden biri değilse raporlama yükümlülüğü söz konusu değil.

- Listede sayılan şirketler aşağıdaki eşikleri üst üste iki raporlama döneminde aşıyorsa TSRS’ye uyumlu raporlama yükümlülüğüne tabi olacaklar;

- Aktif toplamı 500 Milyon Türk Lirası

- Yıllık net satış hasılatı 1 Milyar Türk Lirası

- Çalışan sayısı 250 kişi

- BDDK’ya tabi bankalar eğer Tasarruf Mevduatı Sigorta Fonu bünyesinde değillerse eşiklere tabi olmaksızın TSRS kapsamında raporlama yükümlülüğüne tabi olacakken TMSF kapsamında olanlar bu zorunluluktan muaf tutulacaklar.

Şekil 1: Kamu Gözetimi Kurumu Karar Ağacı (https://www.kgk.gov.tr/Portalv2Uploads/files/Duyurular/v2/Surdurulebilirlik/S%C3%BCrd%C3%BCr%C3%BClebilirlik%20Raporlamas%C4%B1%20Yapmak%20Zorunda%20m%C4%B1y%C4%B1m.pdf)

Kapsamın yanı sıra ayrıca uygulama kolaylığı açısından bazı geçiş muafiyetleri de getirildi.

Örneğin:

- İlk raporlama döneminde karşılaştırmalı bilgi sunumu zorunlu kılınmamıştır. Burada, ‘karşılaştırılmalı bilgi’den anlaşılması gereken, işletmenin bir önceki raporlama döneminde açıklanan tutarlar ile karşılaştırmalı bir raporlama yapma zorunluluğudur.

- İlk raporların, finansal raporlama yükümlülüğü olup olmamasına göre bu finansal raporlarla birlikte yayımlanması da mümkündür.

- İlk iki yıl yapılacak raporlamalarda Kapsam-3 sera gazı emisyonlarının açıklanması zorunlu tutulmamıştır.

Yürürlük tarihi itibariyle kapsam dahilindeki işletmelerin aşağıdaki gibi bir zaman çizelgesine hazırlıklı olmaları gerekecektir.

- 1 Ocak 2024- 31 Aralık 2024 – İlk zorunlu raporlama dönemi başlangıcı

- 2024 – Sürdürülebilirlik denetçilerinin yetkilendirilmesi

- 2025 – Geçen yıl performansını kapsayan ilk sürdürülebilirlik raporlarının yayımlanması

- 2026 – Sınırlı güvence denetimlerinin gerçekleştirilmesi

TSRS’lerde Ortaya Konan Temel Bakış Açısı ve Diğer Küresel Standartlarla Karşılaştırılması

TSRS 1 ve TSRS 2 sırasıyla “Sürdürülebilirlikle İlgili Finansal Bilgilerin Açıklanmasına İlişkin Genel Hükümler” ve “İklimle ilgili Açıklamalar” şeklinde iki standart olarak yayımlandı. Kurum tarafından yapılan duyurudan da anlaşıldığı üzere TSRS’ler, Uluslararası Finansal Raporlama Standartları Vakfı (IFRS) bünyesinde Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB) tarafından hazırlanan standartlardan yararlanılarak hazırlandı.

Daha önce önemlilik değerlendirmesine ilişkin yazılarımızda da yer verdiğimiz üzere ISSB standartlarının GRI standartları ve AB’nin kullanacağı ESRS (European Sustainability Reporting Standards) standartlarından bazı farkları olduğu söylenebilir. Göze çarpan en temel fark olarak ise, önemlilik değerlendirmesinin ISSB standartlarında finansal önemlilik baz alınarak yani iklim ve sürdürülebilirlik meselelerinin finansal tablolara etkisi göz önüne alınarak yapılmasıyken diğer mevzu bahis standartlarda çifte önemlilik gibi daha kapsamlı bir bakış açısının ele alındığını ifade etmek gerekiyor.

TSRS’lerin Amaçları ve Getirdiği Yükümlülükler

TSRS 1’in amacı yine TSRS’nin kendi ifadesiyle “bir işletmenin -genel amaçlı finansal raporların asli kullanıcıları açısından işletmeye kaynak sağlama kararı verirken faydalı olacak- sürdürülebilirlikle ilgili risklerine ve fırsatlarına ilişkin bilgileri açıklamasını zorunlu kılmaktır”. Amaç bu şekilde açıklanırken metnin devamında işletmenin finansal yeterliliğini etkilemesi makul ölçüde beklenen fırsatlar ve risklerin raporlanması gerektiği vurgulanmış. Yani raporlama zorunluluğu sürdürülebilirlikle ilgili fırsat ve risklerin finansal yeterliliği etkilemesinin makul ölçüde beklendiği hallerde gerekli görülmüştür. Aksi durumda sürdürülebilirlikle ilgili fırsat ve risklerin raporlanması zorunluluğa tabi değildir.

Yukarıda değindiğimiz üzere işletmelerden sürdürülebilirlikle ilgili finansal tabloları makul ölçüde etkilemesi beklenen “önemli” bilgilerin açıklanması beklenerek önemlilik değerlendirmesi vurgusu yapılmış. Ayrıca metnin devamında önemliliğin şirketin öznel değerlendirmesine tabi olduğu ve buna yönelik bağlayıcı kıstaslar konulmadığı ifade edilmiştir. Ancak şirketlere referans olması bakımından çeşitli örnekler de sunulmuş. Ayrıca TSRS, sürdürülebilirlik ve iklim ile ilgili fırsat ve risklerin değerlendirilmesine uygun hüküm bulunmadığı takdirde rehber kaynak olarak GRI ve ESRS standartlarına atıfta bulunmuş ve TSRS’ler ile ters düşmediği müddetçe bu standartlardan da rehber kaynak olarak yararlanılabileceğini belirtilmiştir.

Özellikle raporlamaya yeni başlayan işletmelerin GRI tarafından yayımlanan sektörlere özel çeşitli standartlar ve rehberlerden faydalanması ilk etapta uyum sürecini kolaylaştıracaktır. Ayrıca AB mevzuatı ile doğan doğrudan veya dolaylı yükümlülüğünü yerine getirmek isteyen TSRS kapsamındaki şirketlerin de ESRS’den istifade etmesi isabetli olacaktır.

Önemlilik değerlendirmesinin yanı sıra TSRS’ler bağlantılı bilgi vurgusu yaparak sürdürülebilirlik ve iklim ile ilgili fırsat ve risklerin işletmenin faaliyetleri ve finansal yeterliliği ile bağlantısının da ortaya konmasını beklemektedir. Bu bağlantısallığın sağlanması için, işletmenin sürdürülebilirlik ve iklimle ilgili finansal açıklamaları ile diğer genel amaçlı finansal raporlar arasındaki bağlantıyı kurması beklenmektedir.

TSRS Kapsamında Raporlamada Sunulan Bilgilerin Uygunluk Kriterleri

TSRS metinlerinde de, diğer uluslararası standartlarda olduğu gibi, sürdürülebilirlik ve iklimle ilgili fırsatlar ve risklerin raporlanmasında sunulan bilginin karşılaştırılabilir, doğrulanabilir, zamanında ve anlaşılabilir olması gerektiği vurgulanmış Sürdürülebilirlik raporlamasında dikkate alınması gereken en önemli hususlardan biri, olumlu veya olumsuz tüm bilgilerin raporlanmasıdır. Başka bir deyişle, bu raporlamaların, sadece şirketlerin sürdürülebilirlik başarılarını ve en iyi pratiklerini sunan bir halkla ilişkiler faaliyeti olarak görülmemesi gerekmektedir. Tersine, TSRS kapsamında da vurgulandığı üzere, önemli görülen tüm fırsat ve risklerin raporlanması; işletmelerin raporlama yükümlülüklerini yerine getirmelerini, uzun vadede şeffaflıkla paralel olarak olumlu bir işletme imajı oluşturmayı, yatırımcıları ikna etmeyi, olumlu tüketici algısı yaratmayı ve tüm sürdürülebilirlik ve iklim odaklı risklere karşı dirençliliği artırmayı ve fırsatlardan yararlanmayı hedeflemektedir.

Raporlama Yükümlülüğünün Temel İçeriği

Başka bir TSRS aksini zorunlu kılmadıkça veya aksi gerekmedikçe TSRS 1 ve 2 işletmelerin açıklaması gereken temel içerikleri şu şekilde sıralamıştır:

Yönetişim: Şirketlerden, yönetişime ilişkin sürdürülebilirlik ve iklimle ilgili finansal açıklamalar yapılırken sürdürülebilirlik ve iklim fırsat ve risklerine ilişkin yönetişim süreçlerini, kontrollerini ve prosedürlerini açıklamaları beklenmektedir. Bunun için şirketler yönetim organlarını, sürdürülebilirlik risk ve fırsatlarını tespit etmekle yükümlü komite ve departmanları görevlendirmeyi ve bunların işleyişine dair raporlama yapmayı tercih edebilirler.

Strateji: Bu içeriğin amacı da genel amaçlı finansal rapor kullanıcıların şirketin sürdürülebilirlik ve iklimle ilgili risk ve fırsatları ele alma stratejilerinin ortaya konulmasıdır. Burada, meselelerin iş modelleri üzerindeki ve değer zincirleri üzerindeki gelecekte olası etkilerin saptanması, bu etkilere karşı dirençlilik ve bu doğrultuda stratejiler oluşturulması ve bunların açıklanması hedeflenmelidir.

Risk Yönetimi: İşletmenin sürdürülebilirlik ve iklimle ilgili risk ve fırsatları belirlerken bu prosedürleri şirketin genel risk yönetimi süreçlerine dahil edip etmediği önem taşımaktadır. Burada da risk ve fırsatları belirleme, değerlendirme, önceliklendirme ve izleme süreçlerinin şirketin genel prosedürlerine nasıl entegre edildiğinin raporlanması gerekmektedir.

Metrikler ve Hedefler: Metrikler ve hedeflere ilişkin sürdürülebilirlik ve iklimle ilgili yapılacak açıklamalarda ulaşılmak istenen hedef genel amaçlı finansal rapor kullanıcılarının işletmenin sürdürülebilirlik ve iklimle ilgili risk ve fırsatlara ilişkin performansının anlaşılmasıdır. Bunun için işletmenin, sürdürülebilirlik ve iklimle ilgili kendi finansal tablolarını etkilemesi makul ölçüde beklenen tüm risk ve fırsatları TSRS tarafından zorunlu kılınan metrikleri kullanarak açıklaması gerekmektedir.

İklimle İlgili Hedefler

TSRS 2 yani İklimle İlgili Açıklamalar standartlarında iklim değişikliğine ilişkin daha nicel hedeflere ve bunların açıklanmasına ilişkin uyulması gereken kriterlere de yer verilmiştir. AB yasal düzenlemeleri, bunların ülkemizde uygulanan kısımları ve ülkemizde yürürlüğe girmesi beklenen ulusal düzenlemeler düşünüldüğünde iklimle ilgili nicel hedeflerin açıklanması birçok amaca hizmet eden kritik bir husus olarak karşımıza çıkıyor. AB Emisyon Ticaret Sistemi (EU ETS), Sınırda Karbon Düzenlemesi Mekanizması (SKDM), AB Taksonomisi ve bu düzenlemelerin Türkiye’de hazırlık aşamasında olan ulusal versiyonları, sera gazı emisyonlarının ölçümü, bunların sınırlandırılması ve açıklanması gibi bazı yükümlülükleri çoktan hayatımıza soktu ve giderek artmaya devam ediyor. Bu nedenle TSRS 2 kapsamında, TSRS 1 için açıklanan temel içerikler ve iklim özelinde kullanılması gereken metrikler dikkate alınarak gerekli ölçümlerin yapılması ve bunun açıklanması ulusal ve uluslararası birçok yasal düzenlemeye aynı anda uyum sağlanması bakımından önem taşımaktadır.

AB Yasal Raporlama Düzenlemeleriyle Etkileşim

AB sürdürülebilirlik raporlaması bilindiği üzere görece uzun süredir Finansal Olmayan Raporlama Direktifi (NFRD) kapsamında ve son olarak onun yerini alan CSRD kapsamında devam ediyor olacak. Bu raporlama yükümlülüklerinin; yatırımcı, tüketici ve iş ortağı seçimlerinde şeffaflık avantajıyla işletmelere şimdiden rekabetçi avantajlar getirdiği görülüyor. Diğer yandan AB şirketleri veya CSRD/CSDDD gibi düzenlemelerin kapsamına giren AB dışı şirketlerin hukuki sorumluluğunun dolaylı yansıması olarak AB’de veya AB dışında birçok işletme, değer zincirlerindeki yerleri nedeniyle sürdürülebilirlik raporlamasının bir parçası olmak zorundalar.

Yukarıda değinildiği gibi özellikle AB ile ihracat ilişkileri bulunan ve AB şirketlerinin değer zincirlerinde yer bulan işletmelerin AB standartlarında doğrudan raporlama yapmak veya AB şirketlerinin raporlama yükümlülüğünü yerine getirmek için bu standartlara uygun bilgi sunma zorunluluğu doğuyor olabilir. Bu şirketler için TSRS’lerin uygulanmasında ek iş yükü olmaması adına, TSRS’ler ile birlikte ve TSRS’lerin izin verdiği ölçüde bunların yerine ESRS ve/veya GRI standartlarını da bu sürecin parçası haline getirmek işletmelere uluslararası alanda başarılı bir sürdürülebilirlik raporlaması performansı olarak dönebilecektir. Bu da şüphesiz yeşil finansa kolay erişim, yatırımcı ve tüketicinin ilgisinde artış, iş ortaklarıyla daha uyumlu çalışma ve yeni iş ortakları kazanımı gibi birçok faydanın yanı sıra işletmeleri mevzu bahis iklim ve sürdürülebilirlik risklerine karşı uzun vadede daha rekabetçi ve dirençli hale getirecektir.

Sonuç

TSRS’ler sürdürülebilirlik ve iklimle ilgili risk ve fırsatların açıklanmasını zorunlu kılan ilk ulusal düzenlemeler olmaları bakımından oldukça önem taşımaktadır. Yeşil dönüşümün dünyanın her yerinde bir yarışa dönüşüyor olması ve rekabetçi avantajların yakalanması bakımından bu dönüşüme en hızlı şekilde ayak uydurmanın önemi her geçen gün daha da ortaya çıkıyor. Riskler boyutunda iklim değişikliğinin ve diğer sürdürülebilirlik meselelerinin ortaya çıkardığı birçok risk bulunuyorken, diğer yandan dönüşümün yarattığı yeni pazarlar, yeni finansal araçlar ve dönüşen pazarların işletmeler için sunduğu sayısız fırsatı da göz ardı etmemek gerekiyor. Kısaca yeşil dönüşümün önemli ayaklarından biri olan sürdürülebilirlik raporlaması, işletmeleri hem risklere karşı korumayı hem de fırsatlara erişimde avantajlı hale getirmeyi amaçlayan bir araç olarak görülmelidir.

Ülkemizde de TSRS’ler ISSB standartlarından esinlendiği için uluslararası geçerliliği olan ve finansal önemliliği baz alan raporlama standartları olarak hayatımıza yeni yıl itibariyle girdi. Yine de AB ile ticari ilişkileri bulunan işletmelerin ESRS’ler hakkında bilgi alması, raporlamada GRI ve ESRS’leri de kullanmayı değerlendirmesinin faydalı olacağını hatırlatmak isteriz. Sürdürülebilirlik raporlamasının bugün hayatımıza giren, hiç de finansal tablolarla ilgisi olmayan ek bir iş olarak görülmesi de çok büyük bir yanılgı olacaktır. Zira sürdürülebilirlik raporlaması dünyada çok uzun zamandır tartışılan, farklı adlarla ve formlarda işletmelerin ajandasında uzunca süredir yer alan ve bugün gelinen noktada birçok yasal düzenleme ile etkileşim içinde uygulanan bir raporlama faaliyetidir. Yani özetle sürdürülebilirlik raporlaması bir taşla iki kuş değil birçok kuş vurma fırsatını işletmelere sunuyor olacak. Daha da önemlisi, zorunlu yasal düzenlemeler gereği bu raporlamanın yapılmaması yalnızca fırsat kaybı değil, yaptırımları da beraberinde getirebilecektir.

TSRS konusunda uzmanlaşmak istiyorsanız Yeşil Büyüme TSRS Eğitimi‘ni inceleyebilirsiniz. Eğitime doğrudan kaydolmak için burayı tıklayınız.