Türkiye’yi yakından ilgilendiren SKDM ile ilgili yasal sürecin sonuna yaklaşılıyor. Avrupa Konseyi ve Avrupa Parlamentosu Haziran 2022’de SKDM ile ilgili pozisyonlarını netleştirerek Eylül 2022’de üçlü görüşmelere (trialogue) başladı. Avrupa Konseyi ve Avrupa Komisyonu benzer bir yaklaşım benimserken, Avrupa Parlamentosu SKDM’nin daha geniş bir ürün yelpazesini kapsayacak şekilde hayata geçirilmesini istiyor. Bu yazımızda, Avrupa kurumlarının farklılaşan yaklaşımları çerçevesinde SKDM’nin muhtemel işleyişi ve Türkiye’nin SKDM’ye hazırlık kapsamında alması gereken tedbirleri ele alacağız.

SKDM’nin ana hedefleri

Avrupa Birliği, Avrupa Yeşil Mutabakatı ile ilgili daha iddialı iklim politikaları benimsemeye hazırlanırken, AB Emisyon Ticaret Sistemi (ETS)’nde artan karbon ücretlerinden dolayı artabilecek karbon sızıntısını önlemek ve diğer ülkelerde de benzer sistemlerin kurulmasını sağlamak için SKDM’yi bir an önce hayata geçirmek istiyor. SKDM’nin yürürlüğe girmesi ile birlikte ETS kapsamında verilen ücretsiz tahsisatların, ihtiyaç duyulan teknolojilerin geliştirilmesi için “AB Yenilikçilik Fonu”na aktarılması bekleniyor.

SKDM uygulamaya girişi ile ilgili görüş farklılıkları

Avrupa Komisyonu, SKDM’nin hayata geçmesi için Ocak 2023 ile Aralık 2025 yıllarını kapsayan sadece raporlama sorumluluğunun olacağı üç yıllık bir süre öngörüyor. 2026 yılından itibaren ise 2035 yılına kadar Emisyon Ticaret Sistemi (ETS)’deki ücretsiz tahsisatların kademeli olarak iptal edilmesine paralel olarak SKDM diğer ürün gruplarını da kapsayacak şekilde tamamen uygulamaya girmesi Avrupa Komisyonu ve Konseyi tarafından benimsenen yaklaşım.

Avrupa Parlamentosu ise şirketlerin idari hazırlıklarını daha kolay tamamlayabilmeleri ve karbon emisyonlarını azaltabilmeleri için geçiş sürecinin Aralık 2026’ya kadar uzatılması görüşünde. Bununla birlikte Avrupa Parlamentosu, SKDM’nin 2035 yılı yerine 2032 yılında tamamen uygulanmasını istiyor. Bu yaklaşımın kabul edilmesi halinde üçüncü ülkelerin Avrupa Birliği’ne ihraç edecekleri SKDM kapsamına giren ürünlere yönelik karbon emisyonlarını daha hızlı azaltmaları gerekecek.

SKDM’nin ürün kapsamına yönelik görüş farklılıkları

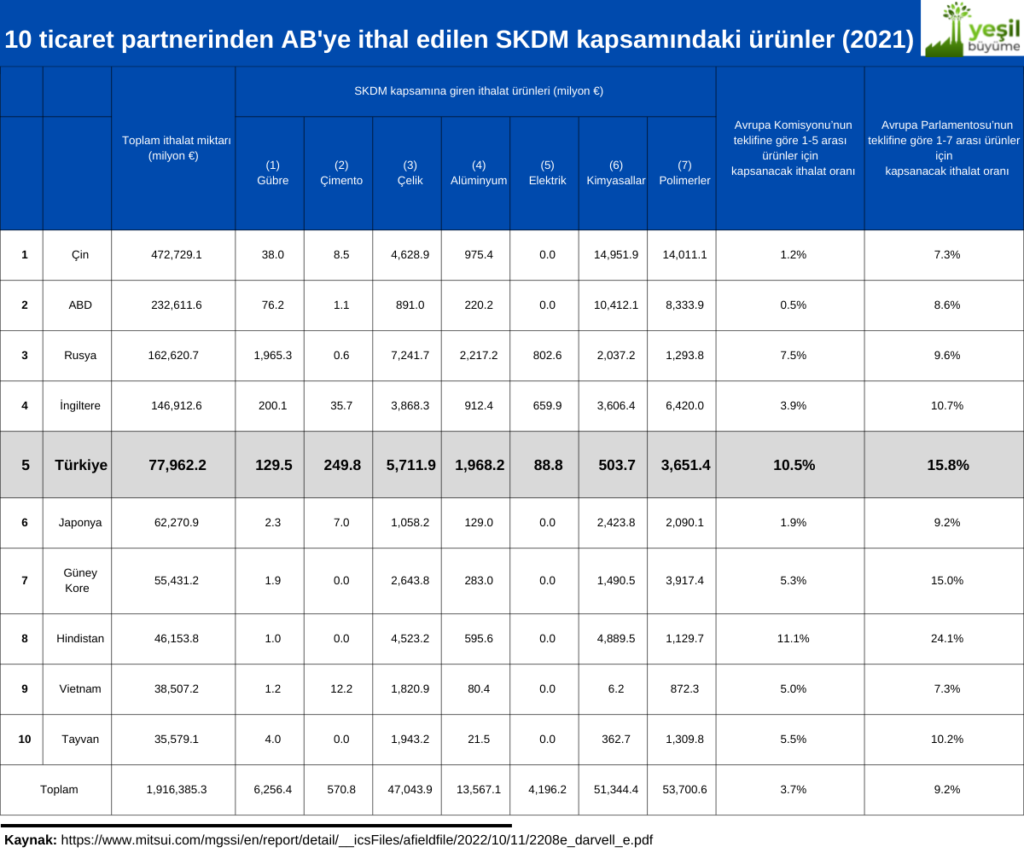

Avrupa Komisyonu’nun SKDM teklifi sadece çelik, gübre, çimento, alüminyum ve elektriği kapsıyor. Avrupa Parlamentosu ise organik kimyasallar, hidrojen, susuz amonyak (anhydrous ammonia), amonyum hidroksit, polimerler (plastik vb.) SKMD kapsamına alınmasını istiyor.

Avrupa Komisyonu başlangıçta kimyasalların da SKDM’ye dâhil edilmesini değerlendirmiş fakat yeterli verinin olmaması nedeni kimyasalların kapsam dışında bırakılmasını teklif etmişti. Avrupa Parlamentosu ise geçiş döneminde yeterli bilginin toplanması halinde kimyasalların da SKDM’ye dâhil edilebileceği yönünde bir yaklaşım benimsedi.

Üçlü görüşmeler sonucunda Avrupa Parlamentosu’nun yaklaşımının kabul görmesi halinde Avrupa Birliği’nin SKDM kapsamına giren ithalat oranı %3.7’den %9.2’ye yükselecek.

Avrupa Komisyonu tarafından yapılan teklifte sadece doğrudan emisyonların dahil edilmesi yer alırken, Avrupa Parlamentosu, üretim sürecinde tüketilen elektrik gibi dolaylı emisyonlardan kaynaklı emisyonların hesaplamalara dahil edilmesini istiyor. Avrupa Parlamentosu’nun bu teklifinin nedeni, AB ETS kapsamında üreticilerin, elektrik tüketiminden kaynaklanan emisyonlar için de karbon ücreti ödemeleri nedeni ile dezavantajlı duruma düşme ihtimali.

Doğrudan ve dolaylı emisyonlara yönelik ödenmesi gereken karbon ücretleri arasında ciddi bir fark bulunuyor. Örneğin, Uluslararası Enerji Ajansı’na göre çelik üretiminde kaynaklı dolaylı emisyonlar doğrudan emisyonların 1.5 katı. İklim Değişikliği ve Sürdürülebilir Geçiş Avrupa Yuvarlak Masası’na göre ise bir metrik ton alüminyum üretimi için 2.1 ton metrik ton doğrudan emisyon gerçekleştirilirken, 10.4 metrik ton dolaylı emisyon gerçekleşiyor.

SKDM’nin beklenen uygulama prosedürleri

Sınırda Karbon Düzenlemesi Mekanizması, üçüncü ülkelerde bulunan üreticilere herhangi bir sorumluluk yüklemiyor. SKDM’nin işleyişi ile ilgili asıl sorumluluk, AB’de faaliyet gösteren yetkilendirilecek ithalatçı firmalar.

Yetkili ithalatçı firmalar ve ihracatçı firmaların sorumluluklar

Beyanda bulunan AB’deki ithalatçı firmaların, üçüncü ülkelerdeki firmalardan sağlıklı emisyon bilgileri alamaması halinde Avrupa Komisyonu tarafından belirlenen “varsayılan değerleri” kullanılacak. Bununla birlikte, AB’de bulunan ithalatçılar, rekabet güçlerini olumsuz etkileyebilecek “varsayılan değerlere” göre ödeme yapmamak için karbon emisyonlarını daha doğru hesaplayan ve daha az emisyon yapan ihracatçı firmalar ile çalışmak isteyebilir. Asıl sorumluluk yetkili ithalatçı firmada olmasına rağmen AB’ye ihracat yapan firmalar, kendi ülkelerinde bulunan izleme, raporlama ve doğrulama sistemine göre raporlama seçeneğini tercih edebilirler. Bu durumda üçüncü ülkelerde bulunan ihracatçı firmaların yapması gerekenler;

- Avrupa Komisyonu tarafından işletilen veri bankasına beş yıl süre geçerli olacak şekilde kayıt yaptırmak

- SKDM kapsamına giren ürünleri belirleyerek hesaplamaları yaptıktan sonra bunları doğrulatmak

- Bu raporların, daha sonradan SKDM otoritesi tarafından kontrol edilebilmesi için dört yıl süre ile saklamak

AB, ihracatçı firmaların kendi ülkelerinde yeterli seviyede karbon ücreti veya vergisi ödediğinden emin olmak için ilgili ülkeler ile yerel karbon rejimlerinin kurulumu konusunda işbirliği yapmaya hazırlanıyor. İlerleyen dönemlerde, kendi ETS sisteminde kullandığı izleme, raporlama ve doğrulama yöntemlerini üçüncü ülkelerde yaygınlaştırma yönünde Avrupa Birliği’nin çabalarının artacağı tahmin ediliyor.

Ocak 2023-Aralık 2025 yılında AB’de yer alan yetkili beyanda bulunan ithalatçı firmaların, ihracat yapan firmalardan çeyrek dönemler halinde alacağı raporlar sayesinde ülkelerin endüstrilerini karbonsuzlaştırma performansları daha net bir şekilde değerlendirilebilecektir. Bu süreçte doğrulama yapacak olan firmaların, Avrupa Birliği’nde yetkili kurumlara akredite olması gerekiyor.

Doğrulayıcıların (verifiers) sorumlulukları

AB ETS’de olduğu gibi SKDM kapsamında faaliyet gösterecek olan doğrulayıcıların yetkin ve bağımsız özel şirketler olması gerekiyor. Beyanda bulunan yetkili ithalatçılar tarafından ücreti ödenmek üzere doğrulayıcılar, üçüncü ülkelerden ithal edilen ürünlere yönelik yapılan karbon emisyon beyanlarının doğruluğunu kontrol etmekten sorumlu. Doğrulayıcıların yetkin olabilmesi için AB üyesi ülkelerdeki ilgili kuruluşlar tarafından akredite edilmesi gerekiyor. Burada dikkat edilmesi gereken iki husus var;

- Doğrulama prosedürlerinin (EC) No 765/2008’e göre yapılması gerekiyor.

- AB ETS kapsamında doğrulayıcı olarak akredite edilen kurumlar otomatik olarak SKDM kapsamında beyan edilen emisyonlar için de yetkili sayılıyor.

SKMD kapsamında üye ülkelerdeki bakanlıklar bünyesinde veya müstakil SKDM otoritelerinin oluşturulması bekleniyor. Avrupa Parlamentosu, uygulamada sorun yaşanmaması adına AB bünyesinde merkezi bir SKDM otoritesinin kurulmasını teklif etti. AB kurumları arasında yapılacak üçlü görüşmeler sonucunda bu konuda nihai karar verilecek.

Avrupa Komisyonu’nun sorumlulukları

Oldukça teknik yönleri olan SKDM’nin idaresi konusunda Avrupa Komisyonu yetkilendirilecek. Her bir ürün grubu için üçüncü ülkelerdeki ihracatçı firmalardan doğru verilerin elde edilmemesi veya yanıltıcı beyanlarda bulunulmasına karşı kullanılacak olan “varsayılan değerler (default values)”in belirlenmesinde Avrupa Komisyonu yetkili. Ayrıca, elde edilen emisyon bilgilerin depolanacağı veri bankasının yönetiminin de Avrupa Komisyonu’nda olması bekleniyor.

Süreci özetlemek gerekirse;

- Avrupa Birliği’ne ürün ihraç edilmeden önce, Avrupa Birliği’ndeki ithalatçı firmanın ilgili kurumlar tarafından yetkilendirilmesi gerekiyor.

- İthalatçı firma gümrük yetkililerine beyanda bulunduktan sonra, belirtilen ürünün CN koduna bakılır. Eğer ürün, SKDM kapsamına giriyor ve ithalatçı firma bu konuda yetkilendirilmemişse ithalatın gerçekleşmesine izin vermez.

- Gümrük otoritesi, AB üyesi ülkede SKDM kapsamında yetkili otoriteye, beyanda bulunan ithalatçı firmanın kimlik numarası dahil olmak üzere ürünün türü ve miktarını bildirir. Yetkili ithalatçı firma, karbon emisyon beyanlarını üye ülkelerde yetkilendirilmiş kurumlara gerçekleştirir.

- SKDM kapsamında ödenmesi gereken karbon ücretinin hesaplanabilmesi için ithal edilen ürünlerdeki gömülü emisyon miktarının bilinmesi gerekiyor.İthalatçı firma bu bilgileri ihracatı yapan firmadan elde edemezse, Avrupa Komisyonu tarafından belirlenen “varsayılan değerlerin” kullanılması gerekiyor. Üçüncü ülkelerdeki üretici firmalar, AB ile ticari ilişkilerini güçlü tutmak için emisyon miktarlarını kendisi beyan etmek isteyebilir. Bu durumda, raporların uluslararası standartlara göre hazırlanarak doğrulatılması gerekiyor.

- Her yıl 31 Mayıs tarihinde, yetkili ithalatçı firmanın üye ülkedeki ilgili kuruluşa “SKDM Beyanında” bulunması gerekiyor. Bu veriler, gümrüklerden gelen emisyon raporları ile kontrol edilebilir.

- Hesaplamada kullanılacak formül;

SKDM Sorumluluğu = (Gömülü emisyonlar (ton başına) – ücretsiz tahsisatlar (AB ETS ile aynı) ) x Miktar – karbon ücret düzenlemesi (üçüncü ülkeden ödenen karbon ücretleri veya vegileri) - Yetkili ithalatçı firmanın, 31 Mayıs’ta ödeme yapmadan önce gerçekleşen emisyon miktarının en az %80’ini karşılayacak kadar SKDM sertifikasını elinde bulundurulması gerekiyor.

Her ne kadar SKDM kapsamında Avrupa Birliği’ndeki ithalatçı firmalar sorumlu tutuluyor olsa da, bu firmalar üçüncü ülkeler ile yapacakları sözleşmelere koyacakları maddeler sayesinde emisyonların raporlanmasını talep edebilir.

İthalat yapılan ülkede ödenen karbon ücretlerinin düşürülmesi

Avrupa Birliği’ne ihracat yapan firmalar kendi ülkelerinde ödedikleri karbon ücretleri veya vergilerini gerekçe göstererek SKDM kapsamında ödeyecekleri karbon ücretinden indirim veya muafiyet talep edebilirler. Avrupa Komisyonu’nun teklifinden indirime esas teşkil edecek olan ödemelerin açık mı (karbon ücreti, karbon vergisi) yoksa örtülü mü (teşvikler, vergi teşvikleri vb.) olacağına dair bir hüküm bulunmuyor. Avrupa Parlamentosu’nun teklifinde ise örtülü karbon ücretlerinin hesaplanmasında güçlük yaşanması halinde sadece açık karbon ücretlerinin hesaplamalarda kullanılması teklif ediliyor. Bazı ülkelerde politik ve ekonomik gerekçeler ile açık karbon ücretlerinin uygulandığı genel sistemlerinin kurulmasında çeşitli engeller bulunuyor. Bu nedenle, sadece açık karbon ücretlerinin dahil edilmesi uluslararası ticarette bir takım sürtüşmelere yol açabilir.

SKDM’nin uyum kapsamında alınması gereken tedbirler

Avrupa Birliği’nin Sınırda Karbon Düzenlemesi Mekanizmasını hayata geçirme çabası aralarında ABD, Kanada ve İngiltere olmak üzere çeşitli ülkelerde de benzer yasal düzenlemeler ile ilgili çalışmaları tetikledi. Alüminyum üretiminde AB’ye göre iki kat daha fazla karbon emisyonu gerçekleşiyor Çin ve Hindistan’ın da aralarında bulunduğu pek çok Asya ülkesi kendi emisyon rejimini kurarak üretim süreçlerini karbondan arındırma yönündeki çalışmalarına hız verdi. Dolayısıyla, giderek yaygınlaşması beklenen SKDM benzeri uygulamalara yönelik ülkelerin endüstrilerini karbondan arındırma çalışmalarının önemi artıyor.

Avrupa Birliği’ne ihracat yapan şirketlerin 2023 yılından itibaren ihraç edilen ürünlere yönelik SKDM kapsamında istenen bilgileri sistematik bir şekilde hazırlaması gerekiyor. SKDM hesaplamalarında varsayılan değerlerin uygulanması ihtimaline karşı dezavantajlı duruma düşmemek için gerçekleşen emisyonların doğru bir şekilde hesaplanmasına ihtiyaç duyuluyor. Bu çerçevede, AB ETS’de kullanılan en iyi izleme, raporlama ve doğrulama yöntemlerinden yararlanılması, uyum sorunlarının azalmasına katkı sunacaktır.

Yine ihracatçı firmaların, üretim süreçlerinde kullanılan malzemeler de dahil olmak üzere gömülü emisyonlarını azaltma yönünde çalışmalarını hızlandırmasında fayda var. Enerji verimliliğini artırma, yenilenebilir enerjiye geçişin hızlandırılması ve emisyonları azaltacak diğer tedbirler, SKDM kapsamında ortaya çıkacak karbon ücretlerinin azaltılmasına ciddi katkı sunarak rekabet gücünün korunmasını sağlayacaktır.

Avrupa Birliği ile ciddi ticari ilişkileri olan ülkelerin AB ETS’ye benzer etkin emisyon ticaret sistemleri kurmaları veya karbon vergisi uygulamasını hayata geçirmeleri, Avrupa Birliği’ne aktarılacak finansal kaynakların ilgili ülkelerde kalarak, kendi yeşil dönüşümlerini sağlama adına değerlendirilmesine imkan verecektir. Üçüncü ülkelerde kurulacak olan emisyon rejimleri, gelecekte daha fazla artacak olan karbon ücretlerinde sakınmak için gerekli teknolojik gelişmelerin finanse edilmesi için kullanılabilecektir.

Sınırda Karbon Düzenlemesi mekanizması, Avrupa Komisyonu tarafından teklif edilen beş sektörle sınırlı kalmayacak, Avrupa Komisyonu tarafından yayımlanan karbon sızıntısı riski yüksek olan ve ETS kapsamında giren sektörleri de kapsayacak şekilde zaman içerisinde genişletilecek. Avrupa Komisyonu, ülkelerin SKDM’ye uyumunu takip ederek, ihlallerin tespiti halinde farklı ürün gruplarını da SKDM kapsamında alabilecek. Bu durumun, artan karbon ücretleri ile birlikte Avrupa Birliği ile güçlü ihracat ilişkisi olan Türkiye gibi ülkelerin daha fazla etkilenmesine yol açması bekleniyor.

Avrupa Birliği, kendi ETS sisteminde elde ettiği tecrübeleri ticaret partnerlerine aktarma konusunda istekli. Dolayısıyla Türkiye’deki ilgili kamu kurumlarının AB’deki yetkililer ile koordinede kalarak hızlı bir şekilde kendi emisyon ticaret sistemlerinini SKDM’ye uyumlu bir şekilde kurmaları faydalı olacaktır. Bununla birlikte, karbon ücretlerinin oldukça yükseldiği AB ETS’ye benzer bir sistemin firmalarımızın rekabet gücüne zarar vermeden Türkiye’de kurulması hiç kolay değil.

2005 yılından beri uygulamada olan AB ETS nedeni ile, Avrupa Birliği’nde bulunan üreticilerin emisyon miktarları, Türkiye’deki üreticilere göre nispeten daha düşük. Bu kapsamda, iyi dizayn edilmiş politikalarla, SKDM çerçevesine giren endüstrilerdeki karbon emisyonlarını azaltacak tedbirlerin bir an önce hayata geçirilmesi gerekiyor.

Avrupa Birliği’ndeki ithalatçı firmaların, SKDM kapsamında ödeyecekleri karbon ücretlerini düşürmek için tedarik zincirlerinde karbon ayak izi düşük olan firmalara yönelmesi bekleniyor. Ayrıca, 2023 yılından itibaren gelecek olan raporlama zorunluluğu çerçevesinde AB’deki ithalatçı firmaların, Türkiye gibi ülkelerde ihracat yapan ülkelerdeki firmalar ile koordineli çalışarak, raporları hazırlamak için gerekli bilgileri toplaması gerekiyor.

Avrupa Birliği’ne ihraç edilen ürünlerdeki gömülü karbon emisyonlarının enerji verimliliği ve temiz enerjiye geçiş gibi yöntemler ile düşürülmesi suretiyle uzun dönemde rekabet gücünün korunması ve artırılmasıdır. Bu bağlamda Türkiye’de SKDM kapsamına giren sektörlerdeki gömülü emisyonları azaltmak için gerekli olan yatırımların ve teknolojik girişimlerin finansal olarak desteklenmesi faydalı olacaktır.

Etiketler: Sektörel Sürdürülebilirlik Last modified: 15 Kasım 2022