AB ve AB dışı ülkeler arasındaki iklim değişikliği politikalarındaki farklılıklardan kaynaklanan karbon sızıntısının önlenmesi ve AB dışı ülkelerde iklim değişikliği önlemlerinin güçlendirilmesi amacıyla önerilen Sınırda Karbon Düzenleme Mekanizması (SKDM), yasama sürecinin son aşamasına doğru ilerliyor. 2023’e girmeye günler kalmışken SKDM’nin geçiş sürecinin 1 Ocak 2023’te başlama olasılığı konuşuluyor.

Bir gecikme görünsede AB’nin 2050 iklim hedefini gerçekleştirmekte çok kararlı olduğunu gözlemlediğimizden önünde sonunda uygulamaya konacak SKDM‘de raporlama dönemi sonrası şirketleri nelerin beklediğini sizler için derledik Türkiye’nin AB’ye ürün ihraç eden ülkeler listesinde ilk beşte yer alması sebebiyle AB tarafından alınacak her türlü kararın bizi büyük ölçüde etkileyeceği aşikar.

Sınırda Karbon Düzenlemesi Mekanizması’nda son durum

Bilindiği üzere AB Emisyon Ticaret Sistemi dünyanın ilk uluslararası emisyon ticareti programı ve AB’nin iklim değişikliğiyle mücadeleye yönelik amiral gemisi politikasıdır. Belirli sektörlerdeki endüstriyel tesislerden salınabilecek sera gazı emisyonlarının miktarına bir üst sınır koyan ve bu sınırı zamanla daraltan bu sistemde karbon sızıntısını önlemek için ilgili endüstrilere belirli sayıda ücretsiz tahsisat dağıtılır. Ancak AB’nin iddialı 2050 iklim hedefini tutturabilmesi ve ETS’nin maksimum etkiye sahip olabilmesi için geçerli olduğu tüm sektörlerde ücretsiz tahsisatların sayısının zamanla azalarak sıfırlanması gerekiyor.

AB ETS’nin Gözden Geçirilmesi Teklifi’ne göre ücretsiz tahsisatlar 2035’te tamamen kaldırılıncaya kadar, SKDM yalnızca AB ETS kapsamındaki ücretsiz tahsisatlardan yararlanmayan emisyonlara uygulanacak ve böylece ithalatçıların AB üreticilerine kıyasla eşit bir muamele görmeleri sağlanacak. SKDM, AB’ye ithal edilen ürünlerdeki gömülü emisyonları kapsayacak bir sertifika sistemine dayalı olacak. Avrupa Konseyi teklifteki çoğu maddeye sıcak baktıysa da, Parlamento SKDM’nin kapsamının genişletilmesi ve daha hızlı uygulamaya alınması gibi daha katı değişiklikler istiyor.

Komisyon, Konsey ve Parlamento Eylül 2022’de üçlü görüşmelere (trialogue) başladı. Avrupa Parlamentosu raportörü Mohammed Chahim “her şey üzerinde anlaşmaya varılmadan hiçbir şey üzerinde anlaşmaya varılmamış demektir” diyerek, üçlü görüşmelerde (trilogue) SKDM ile ilgili henüz bir uzlaşmaya varılamadığını, 2023 yılının başında başlaması beklenen raporlama (geçiş) dönemi ile ilgili küçük bir gecikmenin yaşanabileceğini ifade etti.

Raporlama sürecinin ardından sistemin 1 Ocak 2025’te mi yoksa 1 Ocak 2026’da mı tam olarak devreye gireceğiyle alakalı fikir ayrılığı var. “Geçiş dönemi (Transition period)” olarak adlandırılan bu sürenin 2 yıl mı yoksa 3 yıl mı süreceği ise 2023’e girmek üzere olduğumuz şu günlerde dahi hala tartışılıyor.

Peki nedir bu raporlama dönemi?

Geçiş dönemi, SKDM tam olarak faaliyete geçmeden önce pratik uygulama konularında deneyim kazanılmasına, hazırlıkların tamamlanmasına ve kapsamının gözden geçirilmesine olanak sağlayacak. Bu dönemde ayrıca SKDM kapsamındaki her bir ürün türü için gömülü emisyonların varsayılan değerlerini belirlemek için veriler toplanabilecek. Geçiş dönemi boyunca hiçbir SKDM sertifikasının satın alınması veya teslim edilmesi gerekmeyecek ve SKDM yalnızca raporlama yapmaktan ibaret olacak.

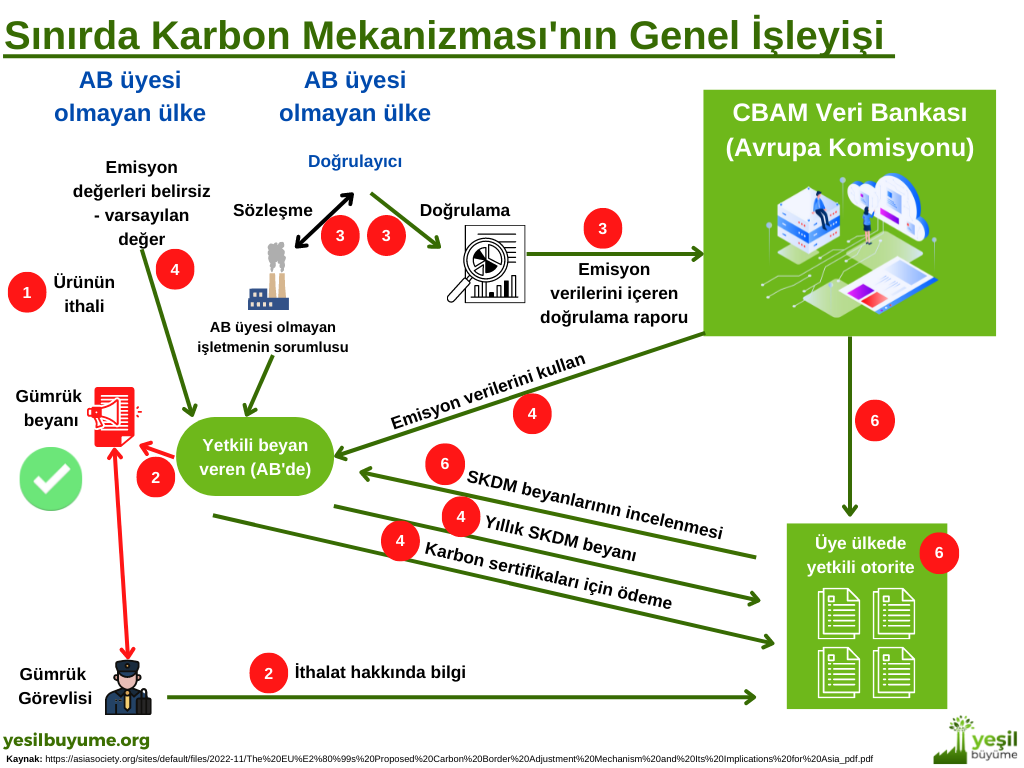

SKDM’nin tüm bu raporlama ve uygulama dönemi boyunca aktörlerin rolleri nelerdir?

SKDM’nin uygulanmasının tam olarak anlaşılabilmesi için bu sistem içerisinde yer alacak aktörlerin rollerinin anlaşılması gerekiyor.

Yetkili beyan sahibi

Malların AB üye devletlerine ithalatı için gümrük beyannamesi veren gerçek veya tüzel kişidir. AB üye devletinde yerleşik olmalıdır.

AB Kombine Nomanklatür (Combined Nomenclature (CN)) kodu, SKDM kapsamına giren malların ithalatı yalnızca beyan sahibinin önceden gümrük makamlarından izin almış olması durumunda mümkündür. Yani yetkili beyan sahipleri ithalattan önce üye devletin yetkili makamına başvurmalı. Ürün SKDM kapsamına giriyor ve ithalatçı firma bu konuda yetkilendirilmemişse ithalatın gerçekleşmesine izin verilmez. Bu başvuru, takvim yılı boyunca ithal edilmesi beklenen malın parasal değerinin bir tahminini ve beyan sahibinin mali kapasitesini göstermek için gerekli bilgileri içermeli. Yetkili makam daha sonra beyan sahibini kaydeder ve böylece onu “yetkili beyan sahibi” yapar. Beyan sahipleri, ithalatlarına karşılık gelen gömülü emisyonları üç ayda bir raporlamak zorunda. Hem doğrudan hem de dolaylı emisyonların yanı sıra varsa ithal edilen malların menşei olan ülkede ödenen herhangi bir karbon bedelinin de rapor edilmesi gerekecektir.

SKDM beyanı aşağıdakileri içerecektir:

- Elektrik için megavat saat ve diğer mallar için ton olarak ifade edilen, beyandan önceki takvim yılı boyunca ithal edilen her tür ürünün toplam miktarı,

- Megavat-saat elektrik başına ton CO2e emisyonu veya diğer mallar için her bir mal türünün tonu başına CO2e emisyonunun tonu olarak ifade edilen toplam gömülü emisyonlar,

- Üçüncü ülke üreticilerinden alınan doğrulanmış bilgilere dayanarak, ithal edilen malların üretimi sırasında zaten bir karbon fiyatının ödendiğinin ispatlanabildiği durumlarda, ilgili SKDM sertifikası miktarı ve hangi AB ETS tahsisatlarının ücretsiz olarak tahsis edildiği

Doğrulayıcı

AB ETS’de olduğu gibi, emisyon verilerinin yetkin, bağımsız, özel bir doğrulayıcı tarafından doğrulanması gerekmektedir. Bu şartların sağlanması için, doğrulayıcıların bir AB üye devletinin akreditasyon kurumu tarafından akredite edilmesi gerekir.

Eğer doğrulama işlemi yıllık SKDM beyannamesi ile ilgiliyse doğrulayıcı kuruluş yetkili beyan sahibi ile sözleşme yapmalıdır. Ancak eğer doğrulama işlemi üretilen malların gömülü emisyonlarıyla ilgiliyse malların üretildiği tesisin işletmecisi ile sözleşme yapmalıdır.

Yetkili makam

Bazı üye devletlerin ilgili herhangi bir bakanlığı bu rol için görevlendireceği varsayılabilir. Yeni bir özel SKDM otoritesi kurmaları veya AB ETS’den sorumlu otoriteyi kendi bölgelerinde SKDM’yi düzenlemesi için yetkilendirmeleri de mümkündür. İthalatçılar, SKDM’nin uygulanması başlar başlamaz ilgili yetkili makamı bulmak zorunda kalacaklardır. Yetkili makamın görevini ifa etmesi sırasında edindiği, doğası gereği gizli olan veya sır olan her türlü bilgi, mesleki sır yükümlülüğü kapsamındadır. Bu tür bilgiler, onu sağlayan kişi veya makamın açık izni olmaksızın yetkili makam tarafından açıklanamaz.

Gümrük makamları

Beyan sahibini SKDM yükümlülükleri hakkında bilgilendirmeli ve ilgili bilgileri yetkili makamlarla paylaşmalıdır. Gerçekleştirmeleri gereken yeni bir kontrol görevi olacaktır, ancak bunun dışında kurumlarında veya çalışma yöntemlerinde herhangi bir değişiklik beklenmemektedir. Gümrük makamları beyan sahibinin kimlik numarasını, ithal edilen malın cinsini ve miktarını ilgili üye devletteki yetkili makama bildirir.

Avrupa Komisyonu

Avrupa Komisyonu sadece mevzuat geliştirmekle kalmaz ayrıca mevzuatın uygun şekilde uygulanmasını da sağlar. SKDM söz konusu olduğunda Komisyon’un SKDM’nin AB çapında tekdüze uygulanmasını sağlamak için koordinasyon rolü vardır. Komisyon, ithal edilen her bir ürün için SKDM yükümlülüğünün hesaplanmasına yönelik varsayılan değerler olmak üzere, SKDM’nin teknik ve uygulama detaylarına ilişkin birçok yasal kural geliştirmek zorundadır. Sağlam veri toplaması gerektiğinden bir veri tabanı oluşturacağı ve işleteceği öngörülmektedir.

Geçiş dönemi SKDM’ye dikkatli, öngörülebilir ve orantılı bir hazırlığa olanak tanıması bekleniyor.

Raporlama dönemi sonrası SKDM tam olarak uygulanmaya başladığında ithalatçıları neler bekliyor?

Avrupa pazarında faaliyet gösteren ithalatçı şirketlerin SKDM’nin uygulanmaya başladığı tarihte hazır olmaları için yapmaları gereken birtakım görevleri bulunuyor:

- Üçlü müzakerelerin (trilogue) sonucunu yakından takip etmek

- AB ve AB dışı ülkelerdeki tedarik zincirleri üzerindeki etkiyi değerlendirmek

- AB ve AB dışı ülkelerdeki tedarik zinciri boyunca gerçek emisyonları kapsamlı bir şekilde değerlendirmek

- Özellikle AB dışı ülkelerden gelen ürünlerdeki gömülü emisyonların hesabının ilgili işletme tarafından yapılmasını ve doğrulatılmasını sağlamak

- Etki derecesini belirlemek ve gerekli önlemleri almak için üretim ülkesinde herhangi bir karbon fiyatı ödemesi olup olmadığını doğrulamak

- Karbondan arındırma çalışmalarını hızlandırmak ve orta vadeden uzun vadeli bir perspektife geçmek

2026 itibarıyla tam olarak devreye girdiğinde malların ithalatçıları,

- Bireysel olarak veya bir temsilci aracılığıyla ulusal makamlara kayıt yaptırmak zorundadır.

- Her yıl 31 Mayıs’a kadar bir önceki yılda ithal edilen yıllık mal miktarını ve bu mallardaki gömülü emisyon miktarını beyan eder.

- Gerçekleşen emisyon miktarının en az %80’ini karşılayacak kadar SKDM sertifikası teslim etmek zorundadır. Sertifikaların fiyatı, salınan CO2’nin € / tonu cinsinden ifade edilen AB ETS tahsisatlarının haftalık ortalama açık artırma fiyatına bağlı olarak hesaplanır. Örnek olması amacıyla, 21 Kasım 2022’deki AB Ödenekleri (EU ETS) Vadeli İşlem Fiyatı ton başına 74,61 Euro idi.

Bir tesisin işletmesi ton ürün başına gömülü emisyonlarla ilgili malın üretildiği tesise ait gerçek verileri sağlamak isterse şunlar uygulanacaktır:

- İşletme, Avrupa Komisyonu veri tabanına kayıt talep eder.

- İşletme, ilgili bir uluslararası standart, ulusal bir izleme protokolü, AB ETS’de kullanılan kurallar vb. temelinde bir önceki takvim yılı boyunca ilgili emisyon verilerini izler.

- İşletme, bir AB üye devletinin ulusal akreditasyon kurumu tarafından geçerli bir akreditasyona sahip bir doğrulayıcı ile sözleşme yapar.

- Doğrulayıcı, geçerli uluslararası standartlara göre doğrulamaya ilişkin teknik ayrıntıları sağlayan SKDM uygulama mevzuatına uygun olarak doğrulamayı gerçekleştirir.

- Doğrulayıcı kuruluş, denetimden sonra işletmenin emisyon verilerinin doğru ve SKDM gerekliliklerine uygun olduğuna ikna olursa, olumlu doğrulama görüşü beyanı ve SKDM yönetmeliği ve uygulama mevzuatına uygun bir doğrulama raporu sunar.

- İşletme, doğrulama raporunu komisyonun veri tabanı aracılığıyla kullanıma sunar.

AB’ye ihracat yapan şirketlerimizi neler bekliyor?

AB’deki ithalatçı firmalar, sistemi doğru bir şekilde kullanabilmek için ihtiyaç duydukları bilgileri AB dışındaki ihracatçılarından temin etmek isteyeceklerdir. İthalatçı firma gömülü emisyon miktarını ihracatı yapan firmadan elde edemezse, Avrupa Komisyonu tarafından belirlenen varsayılan değerlerin kullanılması gerekiyor. Ancak üçüncü ülkelerdeki üretici firmalar ürünlerini SKDM’nin gömülü emisyonlar için varsayılan değerlerinden daha verimli bir şekilde üretebilirler veya üretim süreçleriyle ilişkili sera gazı emisyonları için zaten bir karbon bedeli ödemiş olabilirler. Bu gibi durumlarda, AB ile ticari ilişkilerini güçlü tutmak için AB’ye ihracat yapan firmalar, yetkili makamlara ve AB ithalatçılarına bu bilgileri kendisi beyan etmek isteyebilir, çünkü ürünlerine varsayılan değerlerin uygulanmaması durumunda ürünleri rekabet avantajından yararlanacak. İşletmeler, kendi yetki alanlarında ilgili bir karbon fiyatlandırma sisteminin kendi izleme, raporlama ve doğrulama (İRD) sistemlerinden gerçek emisyon verilerini raporlama seçeneğinden yararlanmak istiyorlarsa,

• Avrupa Komisyonu veritabanına beş yıl süreyle geçerli olacak bir kayıt talebinde bulunmalıdır.

• Ürettiği mallar SKDM kapsamına giriyorsa gömülü emisyonlarını belirlemeli ve emisyon verilerinin akredite bir doğrulayıcı tarafından doğrulanmasını sağlamalıdır.

• Doğrulama raporunun ve temel alınan verilerin bir kopyasını doğrulamadan sonra en az dört yıl süreyle saklamalıdır. Bilgiler yeterince şeffaf ve ayrıntılı olmalıdır.

Bu gelişmeler ülkemizden AB’ye ihracat yapan firmalarda emisyon azaltım tedbirleri almak için bir teşvik oluşturabilir.

Sonuç

Sınırda Karbon Düzenlemesi Mekanizması’nın hayata geçmesi ile birlikte, ihracatta en büyük partnerimiz olan AB ile ticari ilişkilerimizde firmalarımızın rekabet güçlerini korumak için kapsamlı maliyet analizleri yaparak SKDM kapsamında giren ürünlerdeki karbon ayak izini kademeli olarak azaltması gerekiyor. Yatırım ve üretim süreçlerindeki işlemlerde değişim ihtiyacı dikkate alındığında geçiş döneminin hazırlıkları tamamlamak için çok uzun olmadığı görülüyor. Bu nedenle SKDM’ye uyum adına atılacak adımların hızlandırılması faydalı olacaktır.

Etiketler: Sektörel Sürdürülebilirlik Last modified: 13 Mayıs 2023