Paris İklim Anlaşması ile birlikte pek çok ülkenin net-sıfır hedefine ulaşma konusunda taahhütte bulunması ve dünya genelinde karbon rejimlerinin giderek güçlenmesi, sektörlerin dekarbonizasyon konusunda çabalarını hızlandırdı. Bu konuda kayda değer rehberlik faaliyetlerinde bulunan Bilimsel Tabanlı Hedefler İnisiyatifi (Science-Based Targets initiative-SBTi), şirketler ve finansal kuruluşlara, sera gazı emisyonlarını azaltabilmeleri için açıkça tanımlanmış yollar sunmayı hedefliyor.

Farklı sektörlerde faaliyet gösteren şirketlerin sera gazı kapsamları farklılık gösterir. Dolayısıyla, her sektörün sera gazı azaltım hedeflerini kendi doğasına uygun olarak belirlemesi gerekiyor. SBTi, farklı sektörlerdeki uzmanları bir araya getirerek, bilimsel verilere dayalı olarak sera gazı azaltım süreçlerinde belirlenecek hedeflerin bilimsel bir temele dayanmasını sağlıyor. Bu yazımızda gelecek yıllarda çalışmaları şirketlerimiz için daha önemli hale gelecek olan SBTi’yi çeşitli yönleri ile ele alacağız.

SBTi’ye katılmanın faydaları nelerdir?

SBTi, şirketlerin sera gazı emisyonlarını azaltma ile ilgili iklim eylemlerini bilimsel temelli bir yaklaşım ile kamuoyu ile paylaşmasını sağlıyor. Paris İklim Anlaşması ile belirlenen 1.5 derece hedefine ulaşılabilmesi için tedarik zincirleri ile birbirlerine bağlı şirketlerin, sektörel farklılıkları da dikkate alacak şekilde gerçekçi sera gazı azaltım planları hazırlamaları gerekiyor. Bu çerçevede SBTi, bir anlamda sektörleri birbirleri ile yarıştırarak sera gazı azaltımını hızlandıracak bir ortamın sağlanmasına katkı sunuyor.

SBTi’ye kimler katılabilir?

SBTi, sera gazı emisyonlarını azaltmak isteyen tüm sektörlerin katılımına açık. Finansal kuruluşlar, ortak teşebbüsler, şirketler ve devlet kontrolündeki firmalar SBTi’ye başvurabilecek başlıca aktörler arasında. SBTİ, özellikle yüksek emisyona sahip sektörlerde faaliyet gösteren şirketlerin katılımını teşvik ediyor. Petrol ve gaz şirketlerinin hedefleri henüz resmi olarak doğrulanamadığı için bu sektörlerin şu an için SBTi’ye katılamayacağı ifade ediliyor. SBTi halihazırda şehirlerin, yerel hükümetlerin, 500’den fazla çalışanı olan kamu kurumlarının, eğitim kurumlarının ve kar amacı gütmeyen organizasyonların hedeflerini değerlendiremiyor.

SBTi’nin amaçları nelerdir?

SBTi’nin ana amacı, özel sektörün finansal kaynaklarını iklim değişikliği ile mücadele adına mobilize etmesini sağlamak olarak özetlenebilir. Belirli bir maliyet gerektiren dekarbonizasyon stratejileri, uzun dönemde şirketlerin özellikle fosil yakıtların fiyatlarındaki dalgalanmalara karşı dayanıklılığını artırıyor. SBTi, sektörlere yönelik en iyi dekarbonizasyon stratejilerinin anlaşılmasını sağlıyor. SBTi’nin ulaşmaya çalıştığı diğer hedefler ise;

- Bilimsel tabanlı hedef belirleyen şirketlere ve finansal kuruluşlara teknik ve uzman desteği sağlamak

- Bağımsız uzmanları bir araya getirerek şirketlerin hedeflerini değerlendirmek ve doğrulamak

- İzleme, raporlama ve doğrulama yöntemleri ile kurumsal iklim eylemlerinin hesap verilebilirliğini ve doğruluğunu sağlamak

SBTi diğer inisiyatiflerle nasıl bir ilişkiye sahip?

SBTi, sürdürülebilirlikle ilgili dünyanın önde gelen birçok kuruluşu ile partnerlik ilişkisine sahip. Bu kuruluşlar;

- CDP

- Dünya Kaynak Enstitüsü (World Resouce Institute (WRI))

- Dünya Çapında Doğa Fonu (World Wide Fund for Nature (WWF))

- Birleşmiş Milletler Küresel İlkeler Sözleşmesi (UN Global Compact)

SBTi’ye başvuru süreci nasıl işliyor?

SBTi doğrultusunda taahhüt mektubu imzalayan şirketin iki yıl içerisinde kısa dönemli hedefler belirleyerek doğrulatmak için SBTi’ye teslim etmesi gerekiyor. Hedeflere yönelik teslim edilen planlar SBTi uzmanları tarafından incelendikten sonra doğrulanıyor.

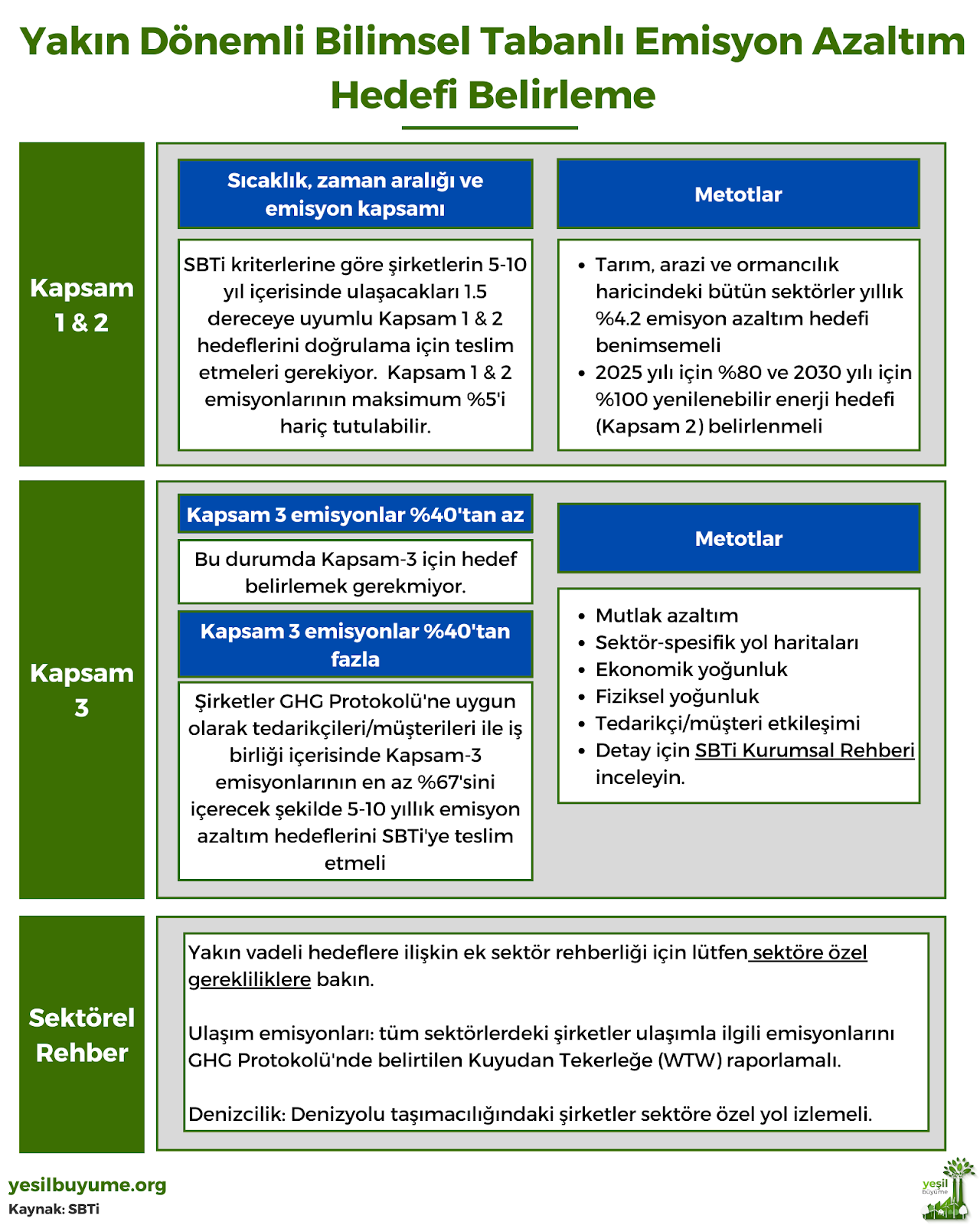

Şekil-1: Yakın dönemli bilimsel tabanlı emisyon azaltım hedefi belirleme (Kaynak: SBTi)

Başvuru yapmadan önce şirketlerin sera gazı envanterlerini çıkararak Kapsam 1 & 2 ve 3 emisyon paternlerini incelemesi gerekiyor. SBTi kriterlerine göre şirketlere Kapsam 1 ve 2 emisyonlarının %5’ini hariç tutma konusunda esneklik tanıyor. SBTi başvurusu öncesinde sera gazı envanterinin tam olarak oluşturulamaması halinde, başvuru sonrasında bu %5’lik dilimde kalacak şekilde sera gazı envanterine ilaveler yapılabilir.

Taban yılının belirlenmesi ve kapsanacak sera gazları

İlk defa SBTi’ye başvuracak şirketlerden, sera gazı emisyonlarının takibi açısından bir taban yılının (base year) belirlenmesi bekleniyor. Taban yılı belirlenirken dikkate alınması gereken üç temel faktör:

- Kapsam 1 & 2 ve 3 emisyonlarına yönelik doğrulanmış verinin olması (taban yılı olarak en güncel verilerin olduğu yılın seçilmesi tavsiye ediliyor)

- Taban yılının şirketin tüm aktivitelerini temsil edecek şekilde seçilmesi (örneğin COVID 19 döneminde üretimin düştüğü bir yılın taban yılı olarak seçilmesi yanıltıcı olur)

- Net-sıfır kapsamında belirlenen hedeflere ulaşılmasını sağlayacak yeterli zaman dilimi tanımalı

Emisyon azaltım planlarının yakın dönem ve uzun dönem olacak şekilde yapılması tavsiye ediliyor. Uzun vadeli emisyon azaltım hedefleri, şirketlerin iş modellerini düşük emisyonlu üretime geçecek şekilde değiştirebilmesine olanak tanır. Farklı emisyon kapsamları için farklı hedefler belirlenebilir. Bu hedeflere yönelik şirketin performansının izlenebilmesi için aynı taban yılı kullanılabilir. Öte yandan, değer zincirindeki aktörlerden Kapsam 3 emisyonlarına dair veri toplanmasında güçlükler yaşanıyorsa, Kapsam 1 & 2 ile Kapsam 3 emisyonlarında kullanılacak taban yılları farklı olacak seçilebilir. Örnekler;

- Yeşil Büyüme, 2035 yılında değer zinciri boyunca net sıfır hedefine ulaşmayı taahhüt eder.

- YAKIN DÖNEM: Yeşil Büyüme, 2018 yılına göre Kapsam 1 & 2 ve 3 emisyonların 2030 yılına kadar %51 oranında azaltmayı taahhüt eder.

- UZUN DÖNEM: Yeşil Büyüme, 2018 yılına göre Kapsam 1 & 2 ve 3 emisyonların 2040 yılına kadar %95 oranında azaltmayı taahhüt eder.

Şirketler kendi bağlılarının emisyonlarını sera gazı envanterlerine dâhil ederken organizasyon sınırlarını belirleyen “OPERASYONEL KONTROL”, “FİNANSAL KONTROL” veya “HİSSE KONTROLÜ” yöntemlerinden birisini seçebilir. Bağlıları üzerinde operasyonel ve finansal kontrole sahip olan şirketler bu bağlılarının tüm emisyonlarını kendi envanterlerine dâhil ederler. Hisse kontrolünde ise sâhip olunan hisse ölçüsünde emisyonlar envantere katılır. SBTi başvuru sürecinde şirketlerin GHG Protokolü’nde yer alan tüm sera gazları (karbondioksit (CO2), metan (CH4), azot oksit (N2O), perflorokarbonlar (PFC’ler), hidroflorokarbonlar (HFC’ler), kükürt heksaflorür (SF6) ve nitrojen triflorür (NF3)) kapsaması bekleniyor.

Karbon dengeleme (offset) opsiyonuna yer verilmiyor

Karbon dengelemesi, bir işletmenin yol açtığı sera gazı emisyonlarının başka yerlerde sera gazı emisyonlarını önleyen projelerin desteklenmesi suretiyle azaltılması olarak tanımlanabilir. Karbon dengelemesi, şirketlerin doğrudan emisyon azaltım çabaları kadar etkili bir yöntem olmadığı için SBTi’ye sunulan planlarda kabul edilmiyor. Bunun yerine şirketlerin değer zincirinde doğrudan emisyon azaltım projelerine yönelmesi isteniyor. Karbon dengelemesi projelerini desteklemek isteyen şirketler, SBTi kapsamı dışında karbon dengeleme projelerini destekleyerek bunu kamuoyuna duyurabilir.

Şekil-2: Karbon dengeleme

Kapsam-3 emisyonlarının ele alınması

SBTi çerçevesinde tüm Kapsam-2 emisyonları ile ilgili GHG Protokolü’ne göre sera gazı envanterinin “minimum emisyon sınırları” dâhilinde oluşturulması isteniyor. SBTi kriterlerinin karşılanabilmesi için Kapsam-3 emisyonlarının üçte ikisinin kapsanması gerekiyor. Örneğin satılan ürünlerin kullanılmasından kaynaklanan emisyonlar, Kapsam-3 için belirlenen “minimum emisyon sınırları” çerçevesine girmiyor. Satılan ürünlerden kaynaklanan emisyonların envanter içerisinde önemli bir yere sahip olması halinde şirketlerin bu emisyonları hesaplamalara dahil etmeleri teşvik ediliyor.

Hedeflerin belirlenmesinde kullanılabilecek yöntemler

Sera gazı azaltım hedefleri mutlak olarak belirlenebilir. Bu sayede belirli bir zaman aralığında azaltılacak toplam azaltım oranı SBTi’ye bildirilir. Bu yöntemde nispeten daha az bilgiye ihtiyaç duyuluyor. Belirtilen hedefe ulaşmak için organizasyon, atmosfere salımı gerçekleştirilen emisyonların miktarının azaltılması için eylemler tasarlar. Mutlak emisyon azaltım hedefleri, yatırımcılar ve varlık yöneticisi gibi paydaşlar açısından daha iddialı olarak algılanıyor. Bununla birlikte mutlak emisyon azaltım hedefi, organizasyonun ürün ve servislerine yönelik emisyon yoğunluklarının rakipleri ile karşılaştırılmasına izin vermiyor. Üretimde meydana gelen azalma nedeni ile emisyonlar düşebileceği için, birim başına düşen emisyon yoğunluğundaki iyileştirmelerin bu yöntemle takip edilmesi mümkün değil. Son olarak şirketin büyümesi veya üretimi artırması halinde mutlak emisyon azaltım hedefine ulaşılması zorlaşıyor.

Alternatif bir yöntem olan fiziksel emisyon yoğunluğu yöntemi sayesinde organizasyonun büyümesinden bağımsız olarak enerji verimliliğinde yapılan iyileştirmeler daha iyi anlaşılabilir. Emisyon yoğunluğu yaklaşımının benimsenmesi, üretim süreçlerinde emisyon azaltım süreçlerinin daha iyi izlenmesine katkı sunuyor. Bu yaklaşım ayrıca aynı sektörde faaliyet gösteren şirketlerin emisyon azaltım performanslarının kıyaslanmasına da imkân tanıyor. Bununla birlikte, emisyon yoğunluğu yaklaşımı ile hedeflerin belirlenmesi ve izlenmesi sürecinde daha fazla veriye ihtiyaç duyuluyor. Bu yaklaşımın diğer dezavantajları olarak ise paydaşlar tarafından daha az iddialı olarak algılanması ve ürün başın emisyon azaltım hedeflerinin yine paydaşlar tarafından ayrı ayrı anlamlandırmasında bir takım güçlüklerin yaşanması olarak ifade edilebilir.

Kurumsal doğrulama süreci

Hedefler SBTi’ye bildirildikten sonra bu hedeflerin doğrulanma süreci başlıyor. Doğrulama sürecinin ilk aşamasında 30 gün süre içerisinde ön değerlendirme yapılır. Bu değerlendirmeden geçemeyen şirketlere gerekçeler bildirilir. Ön değerlendirmeyi geçen şirketler için uzman değerlendiriciler tarafından asıl doğrulama süreci başlar. İhtiyaç duyulması halinde bu süreçte şirket ile iletişime geçilerek ilave bilgi talebinde bulunulabilir. Finansal kuruluşlar, büyük şirketler ve KOBİ’ler için ayrı doğrulama süreçleri uygulanır. Uzman değerlendiricilerin yaptığı çalışmalar atanan doğrulayıcıların da onayından geçmesini müteakip nihai olarak tartışıldıktan sonra şirkete bildirilir.

Sonuç ve Değerlendirme

Sınırda Karbon Düzenleme Mekanizması ve Türkiye’de kurulacak olan milli Emisyon Ticaret Sistemi üretimden kaynaklanan sera gazı maliyetlerini artıracağı için bundan sonraki süreçlerde şirketlerimizin bilimsel tabanlı bir yaklaşımla dekarbonizasyon faaliyetlerini yürütmelerinde büyük fayda var. Aksi takdirde, yüksek emisyonlu üretim neticesinde ödemek zorunda kalacakları karbon ücretleri nedeni ile şirketlerimiz özellikle uluslararası ticarette rekabet güçlerini korumakta güçlük yaşayabilirler. Dünya genelinde net-sıfır hedefine doğru adımların hızlandığı önümüzdeki süreçte, tedarik zincirlerinde daha düşük emisyonlu üretim yapan şirketlerin daha tercih edilir olması da şirketlerimizi düşük emisyonlu üretime zorlayan önemli faktörler arasında.

Bu çerçevede SBTi tarafından sunulan kriterler ve sektörel çalışmalar, şirketlerimizin dekarbonizasyon stratejilerini daha rasyonel belirleyebilmelerini kolaylaştırıyor. Emisyon azaltım hedeflerinin SBTi tarafından onaylanması, özellikle ihracat yapan şirketlerimizin müşterileri nezdinde sürdürülebilirlik performansı açısından güvenilirliklerini artıyor.

Etiketler: avrupayesilmutabakatı, Dijital Dönüşüm, ekonomi, endüstri, enerji, finans, iklim değişikliği, kurumsal sürdürülebilirlik, sanayi, taksonomi, tedarikzinciri, teknoloji, ticaret, üniversite Last modified: 6 Ağustos 2023