Avrupa Komisyonu, Avrupa Birliği’nde faaliyet gösteren şirketler için (belirli kriterlere sahip üçüncü ülke şirketleri dâhil), kurumsal sürdürülebilirlik raporlamasını 2024 yılından itibaren zorunlu hale getiren “Kurumsal Sürdürülebilirlik Raporlama Direktifi” kapsamında kullanılacak olan Avrupa Sürdürülebilirlik Raporlaması Standartları (Euopean Sustainability Reporting Standards-ESRS)’in ilk setini 31 Temmuz 2023’te kabul etti. GRI ve ISSB raporlama çerçeveleriyle büyük oranda uyumlu olarak hazırlanan ESRS, Avrupa Birliği’ndeki şirketlerin tedarik zincirlerinde bulunan ve Avrupa Birliği’nde 150 milyon €’dan fazla ciroya sahip olan şirketlerimizi yakından ilgilendiriyor.

Avrupa Komisyonu ESRS’i neden onayladı?

Avrupa Birliği’nde daha önce yürürlükte olan Finansal Olmayan Raporlama Direktifi, şirketlerin sürdürülebilirlikle ilgili risk ve fırsatları raporlamaları için yeterli değildi. Yatırımcılar ve diğer paydaşların sürdürülebilirlikle ilgili bilgi ihtiyacını karşılamayan bu standartlar, şirketlerin yaptıkları raporlamaların objektif olarak kıyaslanmasını da güçleştiriyordu.

Avrupa Birliği’nin, Avrupa Yeşil Mutabakatı (European Green Deal) ile belirlenen hedeflere ulaşabilmesi için, özellikle özel sektörün sahip olduğu finansal kaynakların gerçek anlamda sürdürülebilir iş modeline sahip şirketlere aktarılması gerekiyor. Sürdürülebilirlik raporlamasındaki eksiklikler ve problemler, Sürdürülebilir Finans Bildirim Direktifi’nin kapsamına giren yatırımcıların çevre ve insan haklarına saygılı bir şekilde bilinçli ve doğru karar alma kapasitesine zarar veriyor. Bu nedenle Avrupa Komisyonu, Aralık 2022’de yürürlüğe giren Kurumsal Sürdürülebilirlik Raporlama Direktifi (Corporate Sustainability Reporting Directive) çerçevesinde kullanılacak ve sürdürülebilirlik raporlamasının kalitesini artıracak ortak sürdürülebilirlik standartlarını onayladı.

ESRS ile birlikte sürdürülebilirlik raporlarında yer alan hususların standart hale getirilerek şirketlerin bu raporları hazırlarken harcadıkları zamandan ve finansal kaynaklardan tasarruf edilmesi hedefleniyor. Sürdürülebilirlik raporlamasındaki eksikliklerin giderilmesi ve bu alanda daha kaliteli raporların hazırlanması, şirketlerin kamuoyu dâhil tüm paydaşlara karşı daha hesap verebilir bir anlayışla hareket etmesine katkı sunacaktır.

ESRS kapsamında şirketler neleri raporlamalı?

ESRS’de çifte önemlilik (double materiality) prensibi benimseniyor. Başka bir ifade ile, şirketlerin hem kendi faaliyetlerinin çevre ve insanlar üzerindeki etkilerini, hem de sosyal ve çevresel konuların şirketlerin faaliyetleri üzerindeki etkilerini raporlaması isteniyor.

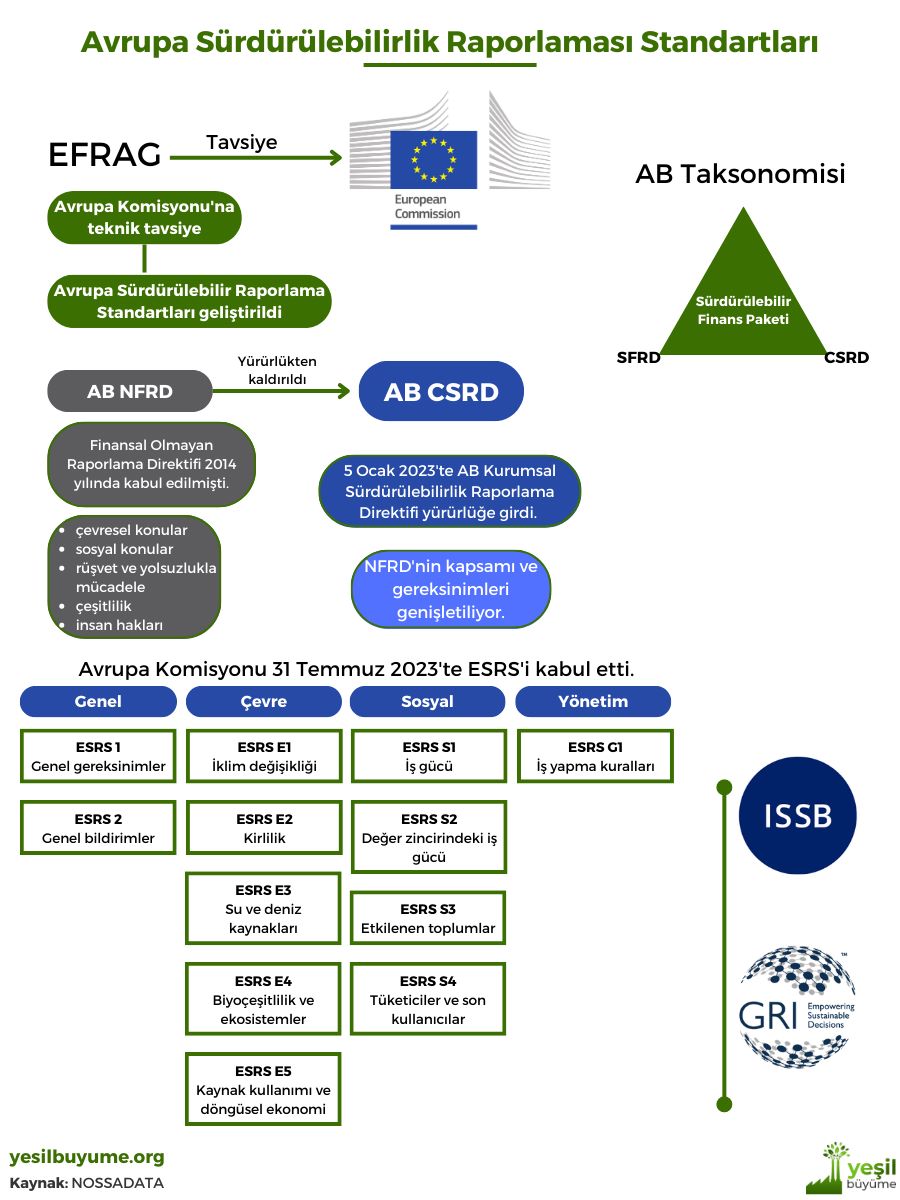

Şekil-1: Avrupa Sürdürülebilirlik Raporlaması Standartları

ESRS 1 (“Genel Gereklilikler”), ESRS’ye göre raporlama yapılırken uygulanacak genel ilkeleri belirliyor. ESRS 2 (“Genel Bildirimler”) ise, hangi sürdürülebilirlik konusu dikkate alınırsa alınsın raporlanacak temel bilgileri içerir. ESRS 2, CSRD kapsamındaki tüm şirketler için zorunludur. ESRS 2 haricindeki tüm standartlar ile ilgili raporlama, şirketlerin yapacakları önemlilik değerlendirmesinin sonucuna bağlı. Diğer bir ifade ile şirketler, önemli olarak değerlendirmedikleri hususlara raporlarında yer vermeyebilir.

Şirketler tarafından önemli olarak değerlendirilen konuların raporlanması zorunlu. Avrupa Birliği’nin belirlediği iklim hedeflerine erişilebilmesi için ESRS’in uygulanması sürecinde şirketlerin yapacakları önemlilik değerlendirmesi süreçlerinin de denetimden geçmesi bekleniyor. Örneğin bir şirket, iklim değişikliği konusunun önemli konular arasında yer almadığına kanaat getirirse, bu değerlendirmeye nasıl ulaştığını tatmin edecek şekilde açıklaması gerekiyor.

EFRAG tarafından sunulan teklifte Avrupa Komisyonu hangi değişiklikleri yaptı?

Avrupa Komisyonu tarafından EFRAG’ın sunduğu taslakta yapılan değişiklikler üç kategoride toplanabilir:

- Bazı raporlama standartlarının kademeli olarak uygulamaya girmesi

- Önemlilik değerlendirmesinde şirketlere daha fazla esneklik sağlanması

- Zorunlu olan bazı raporlama hususlarının gönüllü hale getirilmesi

Yapılan değişikliklerle özellikle daha önce sürdürülebilirlik raporlamasına tabi olmayan küçük ve orta ölçekteki şirketlerin aşırı finansal yükle karşılaşmadan raporlama sürecine hazırlanabilmesine imkan tanınması hedefleniyor. Buna göre 2024 yılı raporlaması için tüm şirketler çevresel konulardan kaynaklanan finansal riskleri raporlamak zorunda değil. Ayrıca, sosyal güvence, engelli çalışanlar, meslek hastalıkları ve özel hayat-iş yaşamı dengesi gibi iş gücü ile ilgili konular da ilk yıl raporlanmayabilir. 750’den az çalışanı olan şirketler, aşağıdaki hususlara yer vermeyebilir:

- İlk yıl Kapsam-3 emisyonları (ESRS E1) ve iş gücü ile ilgili bildirimler (ESRS S1)

- İlk iki yıl biyoçeşitlilik ile ilgili bildirimler (ESRS E4), değer zincirinde çalışanlar (ESRS S2), etkilenen toplumlar (ESRS S3) ve tüketiciler (ESRS S4)

EFRAG tarafından sunulan taslakta yer alan standartların önemli bir bölümü zorunluydu. Avrupa Komisyonu tarafından yapılan değişiklikle ESRS 2 haricindeki standartlar haricindeki standartlar gönüllü olarak raporlanacak. Biyoçeşitlilik geçiş planı da gönüllülük esasına göre raporlanacak konular arasında alındı.

ESRS’nin diğer raporlama standartları ile ilişkisi nedir?

ESRS hazırlanırken özellikle Küresel Raporlama Girişimi (Global Reporting Initiative (GRI)) ve Uluslararası Sürdürülebilirlik Standartları Kurulu (International Sustainability Standards Board-ISSB) standartları ile uyumlu olmasına dikkat edildi. Bununla birlikte, ISSB’de dikkate alınan finansal önemlilik prensibi ile ESRS’te benimsenen çifte önemliliğin (double materiality) tanımları arasında bazı farklar bulunuyor.

Büyük ölçüde yatırımcıların ihtiyaçları gözetilerek hazırlanan ISSB ile daha fazla paydaşın çıkarlar gözetilerek hazırlanan ESRS arasında bazı farklar bulunuyor. Diğer taraftan Avrupa Birliği, şirketlerin ISSB’ye uyumlu raporlama ihtiyacını ortadan kaldırmak için mümkün olduğunca ISSB kapsamında yayımlanan standartların ESRS’ye dâhil edilmesi için çaba sarf etti.

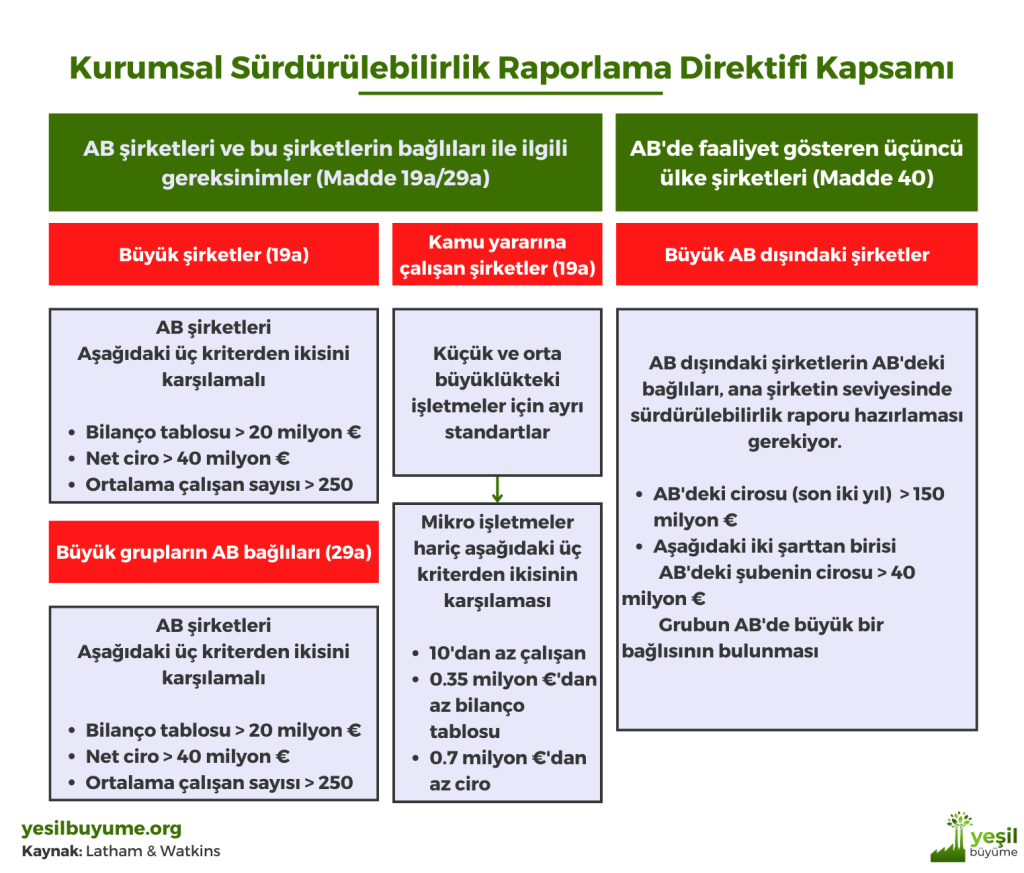

Şekil-2: Kurumsal Sürdürülebilirlik Raporlama Direktifi Kapsamı

Bundan sonraki aşamada ne olacak?

ESRS standartların tam olarak yürürlüğe girebilmesi için Avrupa Parlamentosu Avrupa Konseyi’nin onayından yeniden geçmesi gerekiyor. Uzatmalarla birlikte yaklaşık 4 ay sürecek bu dönemde Parlamento ve Konsey ESRS’yi reddedebilir fakat değiştiremez.

ESRS’nin ilk etapta NFRD kapsamına giren 500’den fazla çalışanı olan büyük şirketler, bankalar ve sigorta şirketleri için yürürlüğe girmesi bekleniyor. İlk raporlamalar 2024 yılı için 2025 yılında gerçekleşecek. Diğer büyük şirketler ve borsada işlem gören AB dışındaki şirketler için ise raporlamalar 2025 yılı için 2026 yılında gerçekleşecek. Borsada işlem gören KOBİ’ler 2026 yılı için 2027 yılında raporlama yapacak ancak bu raporlama zorunluluğunu iki yıl erteleme hakları var.

Bunlara ilave olarak AB genelinde yıllık 150 milyon €’dan fazla ciroya sahip ve AB içerisinde yıllık 40 milyon €’dan fazla ciroya sahip bir branşı olan veya büyük şirket/borsada işlem gören bir KOBİ bağlısı olan AB dışındaki şirketler de 2028 yılı için 2029 yılından itibaren raporlamaya başlayacaklar. Özellikle bu kategoriye giren Türk şirketlerinin şimdiden kurumsal sürdürülebilirlik raporlama kapasitelerini artırmaları gerekiyor.

Sonuç ve değerlendirme

Kurumsal sürdürülebilirlik raporlaması artık dünya genelinde zorunlu hale gelmeye başlıyor. İklim değişikliğine bağlı felaketler, finansal kaynakların sürdürülebilirlik performansı yüksek olan şirketlere aktarılmasını mecbur hale getiriyor. Değişen tüketici davranışları bu anlamda da şirketleri kurumsal sürdürülebilirlik performanslarını artırmaya zorluyor. 26 Haziran 2026’da kabul edilen ISSB standartlarından sonra onaylanan ESRS, bu çerçevede atılan en ciddi adımlardan birisi olarak dikkat çekiyor.

Türkiye olarak ihracatımızın yaklaşık %40’ını Avrupa Birliği’ne gerçekleştiriyoruz. Avrupa Birliği’nin tedarik zincirinde yer alan çok fazla şirketimiz var. Şirketleri kendi değer zincirlerinden de sorumlu tutan ESRS’in uygulanması ile birlikte özellikle 2024 yılı sonrasında Avrupa Birliği’ndeki şirketler tarafından Türkiye’deki şirketlere yönelik sürdürülebilirlik konusunda bilgi talebinde ciddi bir artışın yaşanması bekleniyor. ESRS kapsamında yapılacak raporlamaların finansal kuruluşlar ve yatırımcılar tarafından da dikkate alınacağı göz önünde bulundurulursa, Türk şirketlerinin Avrupa Birliği pazarındaki rekabet güçlerini koruyabilmeleri, dünya genelinde yaygın olarak kullanılan raporlama çerçevelerine uygun olarak sürdürülebilirlik performanslarını artırmalarına bağlı.

Etiketler: avrupayesilmutabakatı, Dijital Dönüşüm, ekonomi, endüstri, enerji, finans, iklim değişikliği, kurumsal sürdürülebilirlik, sanayi, taksonomi, tedarikzinciri, teknoloji, ticaret, üniversite Last modified: 6 Ağustos 2023