Kovid-19 pandemisi sonrasında toparlanmaya çalışan dünya ekonomisi, iklim değişikliğinin meydana getirdiği finansal risklerle karşı karşıya bulunuyor. Birleşmiş Milletler Çevre Programı (UNEP) geçtiğimiz günlerde bu riskleri analiz eden bir rapor yayımladı. “Endüstriyel Sektörlerde İklim Riskleri” isimli bu raporda öne çıkan hususları şu şekilde özetleyebiliriz:

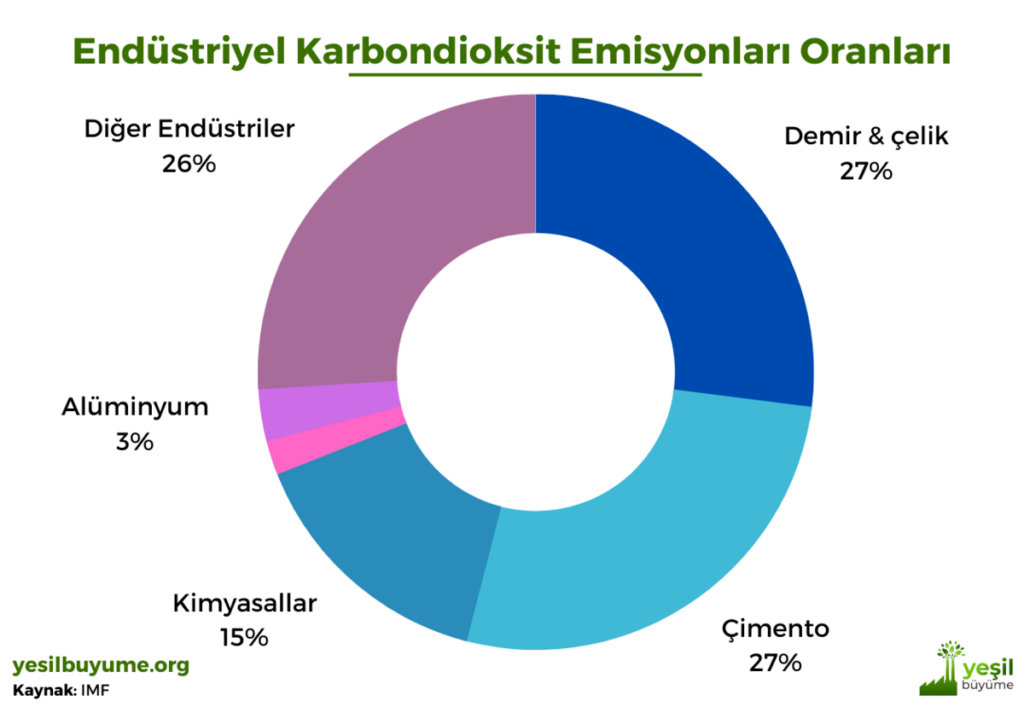

- Başta üretim, petrokimya, demir, çelik ve inşaat olmak üzere endüstriyel sektörler insan kaynaklı (anthropogenetic) karbondioksit emisyonlarının yaklaşık %25‘ine yol açıyor. Net-sıfır ekonomilere geçiş sürecinin yaşandığı günümüzde karbon yoğun sektörlerin sera gazlarından arındırılması dünya ekonomisinin dekarbonizasyonu açısından kritik önemde.

- Dünya genelindeki emisyonların %7’si çimento üretiminden kaynaklanıyor. Rakamın bu denli yüksek olmasının sebebi çimentonun, suyun ardından dünyanın en çok tüketilen ikinci materyali olması. Bir diğer önemli materyal olan demir ve çeliğin emisyon payı ise toplamda %11 olarak hesaplanmış.

- Petrokimyasallar ve çimento gibi pek çok ürünün üretim sürecinde yüksek oranda sıcaklıklara ihtiyaç duyulmasından dolayı, bu sektörlerin dekarbonizasyonu oldukça zor. Ancak, karbon yoğun sektörlere hükümetler tarafından yapılan dekarbonizasyonuna yönelik yasal baskılar her geçen gün artıyor.

- İklim değişikliğinin getirdiği riskler kapsamında, faaliyetleri nedeniyle kompleks tedarik zincirlerine ihtiyaç duyan kimi sektörlerin, aşırı sıcakların getireceği operasyonel zorluklar benzeri fiziksel risklerle karşılaşma ihtimali de gün geçtikçe yükseliyor.

- Rapora göre, iklim değişikliğine bağlı finansal riskleri, geçiş (transitional) riskleri ve fiziksel riskler olarak ayırmak mümkün. Geçiş riskleri kapsamında artan karbon ücretleri, kısıtlayıcı yasal düzenlemeler, düşük karbonlu teknolojilere doğru teknolojik kaymalar, ortaya çıkan yeni hukuki riskler ve itibara yönelik riskler öne çıkarken; fırtınalar, seller, kuraklık, aşırı sıcaklar ve büyük orman yangınları da fiziksel riskler kapsamında değerlendirilmiş. Fırtına, seller ve büyük orman yangınları üretim tesislerine yönelik fiziksel hasar risklerini artırırken, daha sık yaşanan kuraklıklar sonucunda suya erişimde yaşanan güçlükler ise karbon yoğun sektörlerde üretim faaliyetlerinin sağlıklı bir şekilde devam etmesini tehdit ediyor. Yaşanan aşırı sıcaklar sonucunda çalışanların performanslarında yaşanması muhtemel düşüşler de üretim süreçleri için büyük risk teşkil ediyor.

- Çimento ve çelik gibi karbon yoğun endüstriler için emisyondan kaynaklanan ilave masraf ihtimalleri gittikçe artıyor. Bunlarda en önemlilerinden biri de AB Emisyon Ticaret Sistemi’nde 100 avro seviyelerine dayanan karbon ücretleri. Artan ücretler, talebin baskılanmasına da yol açıyor.

- Dünya genelinde ortaya çıkan karbon vergisi veya ETS gibi yeni karbon rejimleri ve bu rejimler kapsamında yürürlüğe giren endüstriyel kirliliğe yönelik çevresel düzenlemeler uluslararası ticarette rekabet gücünü etkileyebilecek önemli risklere yol açıyor.

- Hidrojen gibi yenilikçi teknolojiler, karbon yoğun endüstrilerde geleneksel usuller ile üretim yapan sektörler için büyük yıkıcı riskleri de beraberinde getiriyor. Düşük emisyonlu teknolojilere geçiş sürecinin hızlanmasına paralel olarak, geleneksel usullere göre üretim yapan endüstrilerin piyasada itibarlarını korumaları güçleşiyor.

- İklim değişikliği ile ilgili toplumsal farkındalığın küresel ölçekte artması sonucunda, karbon yoğun sektörlere yönelik çevresel yükümlülüklerini yerine getirmedikleri iddiası ile açılan dava sayısında da gözle görülür bir artış yaşanıyor.

- Kepler Cheuvreux’a göre 30 €’nun üzerindeki karbon ücretleri maliyetler açısından çelik sektörü için varoluşsal bir tehdide yol açabilir. Günümüzde dünya genelinde ulusal düzeyde 30 karbon vergisi ve 9 emisyon ticaret sistemi uygulanıyor. Bu rejimlerde uygulanan karbon vergisi/ücretlerinin seviyeleri 5 ile 100 $ arasında değişiyor.

- Çin’in ulusal ETS’si 2025 yılında tam olarak devreye girdiğinde petrokimya, kimya, inşaat malzemeleri, çelik, demir içermeyen metal, kağıt ve yerel uçuşları kapsayacak.

- Günümüzde çelik üretiminin yaklaşık %86’sı çeşitli karbon rejimleri ile kapsanıyor. Bununla birlikte, karbon rejimlerindeki mevcut ücretler/vergiler sektörün dekarbonizasyonu için yeterli motivasyonu sağlamıyor.

- S&P tarafından yapılan bir araştırmaya göre, yeşil hidrojen ve karbon yakalama/depolama gibi düşük emisyonlu alternatif çözümlerin finansal açından elverişli olabilmesi için çelik, kimya ve çimento sektörlerine yönelik karbon ücretlerinin ton başına 131€ seviyesine yükselmesi gerekiyor.

Sonuç olarak; “Endüstriyel Sektörlerde İklim Riskleri” raporu, dünya ekonomisinin karşı karşıya olduğu iklim değişikliği kaynaklı finansal ve fiziksel risklerin üstesinden gelmek için hızlı ve etkili önlemler alınması gerektiğini vurguluyor. Bu tarz raporların sunduğu çerçeveler; sektörlerin ve şirketlerin düşük karbonlu teknolojilere geçiş sürecini hızlandırarak sürdürülebilir büyüme hedeflerine ulaşmalarına ve iklim risklerini yönetmelerine katkı sağlayacaktır.

Etiketler: avrupayesilmutabakatı, Dijital Dönüşüm, ekonomi, endüstri, enerji, finans, iklim değişikliği, kurumsal sürdürülebilirlik, sanayi, tedarikzinciri, teknoloji, ticaret, üniversite Last modified: 12 Mayıs 2023