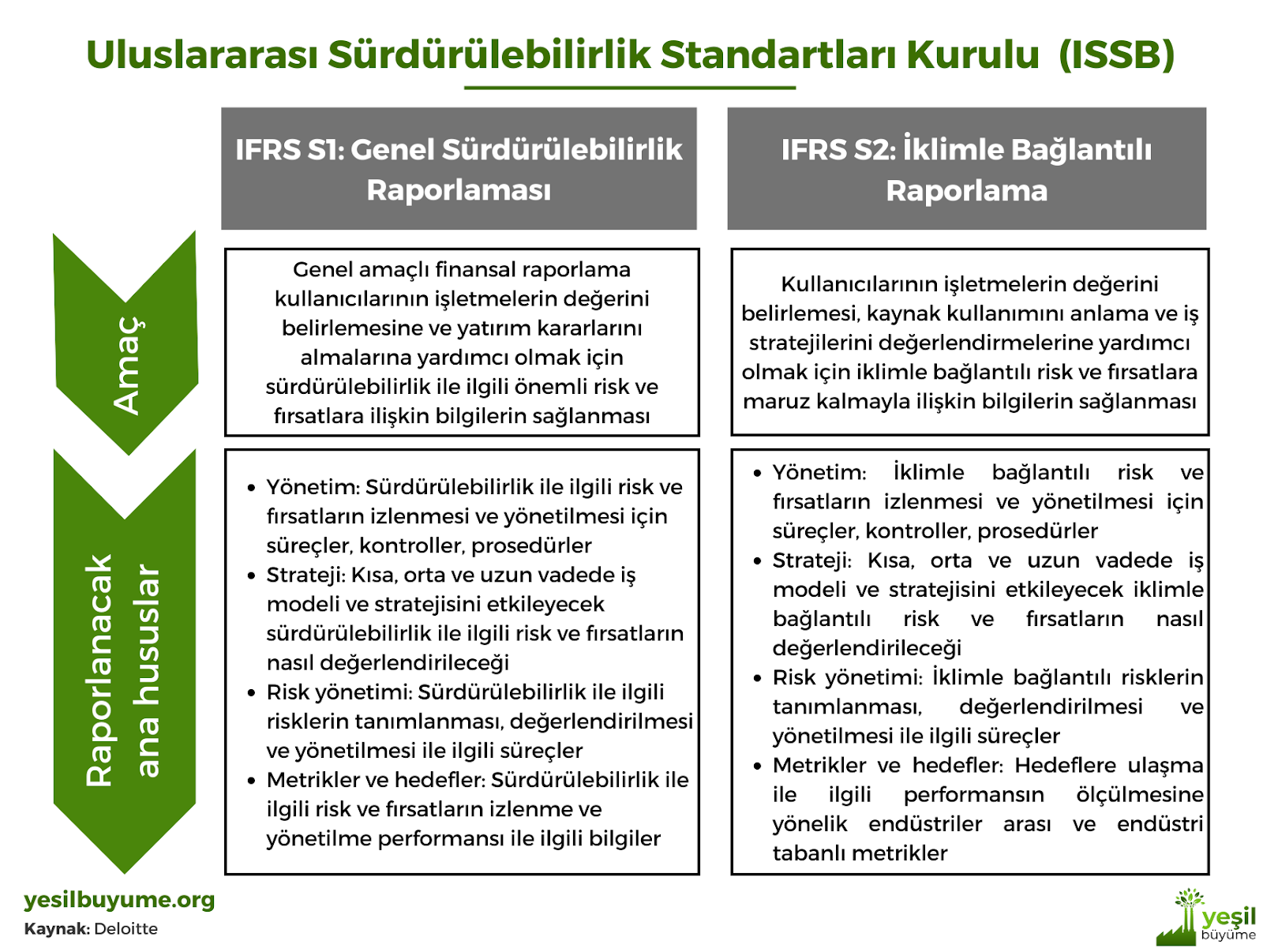

Haziran 2023’te Uluslararası Sürdürülebilirlik Standartları Kurulu (International Sustainability Standards Board (ISSB)) sürdürülebilirlik raporlaması ile ilgili ilk iki standart setini yayımladı. “IFRS S1-Sürdürülebilirlik ile İlgili Finansal Bilgilerin Açıklanmasına İlişkin Genel Hükümler” ve “IFRS S2-İklimle İlgili Bildirimler” standartlarının zaman içerisinde dünya genelinde ülkelerin iç hukuk sistemlerinde kurumsal sürdürülebilirlik raporlama standartlarını etkilemesi bekleniyor.

IFRS S1’in finansal yatırım kararları almak isteyen genel yatırımcı kitlesi açısından faydalı olacağı değerlendiriliyor. Şirketlerin faaliyet gösterdikleri toplumlarda ve içinde bulundukları değer zincirinde sağlıklı bir şekilde faaliyetlerini devam ettirmeleri, sürdürülebilirlikle ilgili risk ve fırsatların şeffaf bir şekilde anlaşılmasına bağlı. IFRS S1 standartlarının amacı, şirketlerin sürdürülebilirlikle ilgili karşılaştıkları ve nakit akışlarını kısa orta ve uzun dönemde etkileyebilecek risk ve fırsatların, finansal raporları inceleyen genel kullanıcılar (yatırımcılar, bankalar, varlık fonu yöneticileri vb.) ile paylaşılması.

Şirketleri makul bir şekilde etkilemesi beklenmeyen risk ve fırsatlar IFRS S1 raporlamasının dışında tutuluyor. IFRS S1 standartları kâr amacı güden organizasyonlar için dizayn edildi. Kâr amacı gütmeyen organizasyonlar bu standartları kullanarak raporlama yapmak istediklerinde uyum adına gerekli düzenlemeleri yapabilir.

ISSB standartlarının konsept olarak dizaynı

IFRS S1 standartları hazırlanırken sürdürülebilirlikle bağlantılı risk ve fırsatlara dair karşılaştırma ve doğrulamaya imkân veren nitel (kalitatif) bilgilerin raporlamalarda kullanılmasına öncelik verildi. Raporlamaların güvenilir olma (faithful presentation) prensibine uygun olarak yapılması için raporlarda yer verilen bilgilerin bütüncül, tarafsız ve doğru olması gerekiyor.

Önemlilik değerlendirmesi (materiality)

Şirketlerin, sürdürülebilirlikle ilgili risk ve fırsatlara yönelik önemli bilgileri rapor etmesi bekleniyor. İhmâl edildiğinde, raporlanmadığında veya yanlış raporlandığında yatırımcıların kararlarını etkileyecek olan hususlar önemli konular olarak tanımlanıyor.

Raporlanacak ana hususlar

IFRS S1 kapsamında sürdürülebilirlikle bağlantılı risk & fırsatların yönetim, strateji, risk yönetimi ve metrikler & hedefler başlıklarında raporlanmasında isteniyor.

Yönetim

Şirket yönetiminde sürdürülebilirlikle ilgili risk ve fırsatların takibinden sorumlu kurullar veya bireylerle ilgili aşağıda belirtilen bilgilerin raporlanması isteniyor.

- Şirket içerisinde sürdürülebilirlikle ilgili risk ve fırsatlara yönelik sorumlulukların nasıl dağıtıldığı

- Bu risk ve fırsatların yönetilmesi ve değerlendirilmesi ile ilgili yeteneklerin belirlenmesi veya şirket bünyesine kazandırılması

- İlgili kurul ve kişilerin hangi süreler içerisinde bilgilendirildiği

- Şirketin genel yönetim stratejileri ile ilgili kararlar alınırken sürdürülebilirlikle ilgili risk ve fırsatların nasıl dikkate alındığı

- Sürdürülebilirlikle ilgili risk ve fırsatlara yönelik hedeflerin nasıl konulduğu ve bu hedeflere ulaşma adına atılan adımların nasıl izlendiği (yöneticilerin performans değerlendirmeleri ve tazminat politikaları)

Sürdürülebilirlikle ilgili organizasyon yapıları şirketlerin ölçeklerine göre değişiklik gösterebiliyor. Bazı şirketlerde belirli kişiler sürdürülebilirlikle ilgili faaliyetlerin yürütülmesinden sorumlu tutulurken, bazılarında ise bu faaliyetler kurullar üzerinden yürütülüyor. IFRS S1 standartları kapsamında, şirketlerin sürdürülebilirlik özelinde organizasyon yapılarının raporlanması isteniyor.

Strateji

Yatırım kararlarının kalitesi, sürdürülebilirlikle ilgili risk ve fırsatlar çerçevesinde geliştirilen stratejilerin yerindeliği ile doğru orantılı. Şirketlerin öncelikli olarak iş modellerini ve stratejilerini etkileyen finansal risk ve fırsatlara odaklanması gerekiyor. Strateji başlığı altında, raporlama döneminde ve sonrasında şirketlerin finansal durumları ve nakit akışlarını etkileyecek risk ve fırsatlarla ilgili ne gibi bir yaklaşımın benimsendiğinin raporlanması bekleniyor.

Yatırımcılar karar alırken, şirket stratejilerinin sürdürülebilirlikle bağlantılı risk ve fırsatlara karşı dayanıklılığı anlamak istiyor. Bu çerçevede sürdürülebilirle ilgili risk ve fırsatların şirketlerin finansal durumu üzerindeki etkilerinin bilinmesine ihtiyaç duyuluyor.

İş modeli ve değer zincirlerini etkileyen risk ve fırsatlar

IFRS S1’in GRI standartlarından ayrıştığı en önemli noktalardan birisi, iş modeli ve değer zincirlerini etkileyen risk ve fırsatların daha anlaşılır bir şekilde raporlanmasını zorunlu kılması. GRI standartlarında da bu konuda maddeler yer alsa da, iş modeli ve değer zincirini etkileyen risk ve fırsatlara yönelik olarak IFRS S1 standartlarındaki kadar güçlü vurgu yapılmıyor. Örneğin Avrupa Yeşil Mutabakatı kapsamında 2035 yılından itibaren içten yanmalı motorlu araçların üretiminin yasaklanması, bu araçların değer zincirinde bulunan tedarikçilerin önemli bir bölümünün iş modelleri ve stratejileri üzerinde yıkıcı etkiler meydana getirecektir. Bu yıkıcı etkilerden bahsedilmeyerek sadece enerji verimliliğini artırma veya sera gazlarının azaltılmasına dair projelerden bahsedilerek hazırlanan bir sürdürülebilirlik raporu potansiyel yatırımcılar için yanıltıcı olacaktır.

Şirketlerin tespit ettikleri risk ve fırsatları gidermeye yönelik olarak aldıkları tedbirleri yatırımcılarla paylaşması, finansal kaynakların doğru projeler aktarılmasını adına önemli bir işleve sahiptir. Yukarıdaki örnekten hareketle, içten yanmalı araç tedarikçisi bir şirketin, gelecekte yaşayacağı pazar daralmasının olumsuz etkilerinden sakınmak için yenilenebilir enerji sistemlerine yönelik üretime geçmesi, yatırımcıların güvenini tazeleyecektir. Risk ve fırsatlarla ilgili kantitatif bilgilerin verilmesi istense de, organizasyonun bu bilgileri üretmek için yeterli personel ve finansal kapasiteye sahip olmaması halinde bu bilgileri vermesi zorunlu tutulmuyor.

Risk yönetimi

Aşırı sıcak hava dalgaları, seller ve kuraklık gibi iklim değişikliğinin olumsuz etkilerinin belirginleşmesi sonucunda sürdürülebilirlikle ilgili düzenlemelerin daha katı bir hale geldiği görülüyor. Bu olumsuz etkilerle ilgili haberlerin medyada daha fazla yer alması tüketici davranışlarında da ciddi değişikliklere yol açıyor. İş dünyasını temelden etkileyen bu değişikliklerin yaşandığı bir ortamda şirketlerin finansal durumlarını olumsuz etkileyecek risk ve fırsatların etkili bir şekilde tespit edilmesi, değerlendirilmesi, önceliklendirilmesi ve izlenmesi daha kritik hale geliyor. IFRS S1 kapsamında şirketlerin sürdürülebilirlikle bağlantılı risk ve fırsatlara yönelik sahip oldukları risk yönetim süreçlerini raporlamaları bekleniyor.

Avrupa Birliği’nde görüşmeleri devam eden Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi ile ilişkili olan risk yönetim süreçlerinin IFRS S1’de yer alması, şirketleri sürdürülebilirlikle bağlantılı risk ve fırsatlara karşı daha hassas davranmaya teşvik ediyor. Tedarikçilerden kaynaklı çevre ve insan hakları ihlalleri, kimyasal madde kullanıma yönelik getirilen düzenlemeler, fosil yakıtlara yönelik getirilen ilave vergiler, artan karbon ücretleri gibi finansal performansı olumsuz etkileyebilecek pek çok riskle ilgili şirketlerin daha dikkatli davranması gerekiyor.

Metrikler ve hedefler

IFRS S1 standartlarında metrik ve hedeflere yer verilmesinin sebebi, finansal raporların genel kullanıcılarının şirketlerin sürdürülebilirlikle ilgili performanslarını daha anlaşılır ve karşılaştırılabilir kılmaktır. Bu yüzden şirketler, metrikleri tanımlamalı ve diğer diğer metriklerle ilişkisini açıklamalı. Metriklerin bağımsız kuruluşlarca doğrulanıp doğrulanmadığını belirtmeli.

IFRS S1 standartlarının güçlü yanlarından bir diğeri de, şirketler tarafından belirlenen hedeflerin metriklerle ilişkilendirilmesidir. Bu sayede, sürdürülebilirlikle ilgili belirlenen hedeflere yönelik şirketlerin kat ettiği yolun objektif olarak takip edilmesi biraz daha kolaylaşacaktır. Şirketlerin geçici hedefler dâhil olmak üzere ana hedefleri doğrultusunda performansları metrik temelli olarak raporlanması isteniyor.

Sonuç ve değerlendirme

IFRS S1 standartları, sürdürülebilirlikle ilgili raporlama çerçevelerinde yaşanan dağınıklığın azaltılması ve dünya genelinde kabul gören evrensel bir raporlama çerçevesinin oluşması adına atılan önemli bir adımdır. Bununla birlikte, yeterli yaptırım mekanizmasının olmaması nedeni ile uluslararası hukuk kurallarının uygulanmasında yaşanan zafiyet IFRS S1 standartları için de geçerli.

Özellikle çok uluslu şirketler, sahip oldukları finansal ve nitelikli insan gücü sayesinde, IFRS S1 standartları çerçevesinde yapılacak raporlamalarda sürdürülebilirlikle ilgili tüm risk ve fırsatları tarafsız ve doğru bir şekilde raporlamaktan kaçınacak yollar bulabilir. Bu durum, dünya genelinde finansal kaynakların sürdürülebilir projelere istenen hızda aktarılmasını yavaşlatabilir. Jeopolitik kaygılardan dolayı ekonomik koruyuculuğun arttığı bir dönemde, şirketlerin beyan ettikleri bilgilerin etkin bir şekilde denetlenmesi de her zaman mümkün olmayabilir.

Buna rağmen, IFRS S1 standartlarının yatırımcılar açısından şirketlerin sürdürülebilirlik performanslarını daha iyi anlaşılmasını kolaylaştıracağı değerlendiriliyor. Ülkelerin IFRS S1 standartlarını kullanarak kendi iç hukuklarında kurumsal sürdürülebilirlik raporlaması ile ilgili zorunlu raporlama çerçevesi getirmesi halinde, sürdürülebilirlik performanslarını artırma adına şirketler üzerindeki baskı artacaktır.

Etiketler: avrupayesilmutabakatı, Dijital Dönüşüm, ekonomi, endüstri, enerji, finans, iklim değişikliği, kurumsal sürdürülebilirlik, sanayi, taksonomi, tedarikzinciri, teknoloji, ticaret, üniversite Last modified: 16 Temmuz 2023