Kurumsal Sürdürülebilirlik Raporlama Direktifi (Corporate Sustainability Reporting Directive -CSRD), hem kapsadığı şirket sayısı, hem de raporlanacak bilgilerin içeriği açısından oldukça dikkat çekici. CSRD ile gelen raporlama zorunluluğu sadece bu direktife tabi olacak şirketleri değil, aynı zamanda bu şirketlerin değer zincirinde bulunan paydaşlarını da etkileyecek. CSRD’ye tabi şirketler 2024 sonrasında kademeli olarak yönetim raporlarının içerisinde sürdürülebilirlik raporlarına da yer vermek zorunda kalacak. Rapor edilen bilgilere yönelik ilk etapta “sınırlı güvence (limited assurance)” kriterinin uygulanacak olması, bu bilgilerin doğruluğu ile ilgili kontrol mekanizmasını güçlendirecek. CSRD kapsamında, farklı raporlama çerçevelerini kullanan şirketlerin arasında bilgi alışveriş usullerinin de gelecek yıllarda uyumlu hale gelmesi bekleniyor. Önümüzdeki dönemde CSRD’ye tabi şirketlerin değer zincirinde bulunan şirketlerimizin, sürdürülebilirlikle ilgili daha fazla bilgi talebi ile karşı karşıya kalması bekleniyor. Bu yazımızda CSRD ile ilgili merak edilen soruları cevaplayacağız.

CSRD nedir?

CSRD, AB’nin iklim politikaları çerçevesinde sürdürülebilir finans ve Avrupa Yeşil Mutabakatı düzenlemelerinin ana parçalarından birisini teşkil ediyor. Direktifle birlikte şirketlerin, sürdürülebilirlikle bağlantılı risk ve fırsatları yatırımcılar ve diğer paydaşlar ile şeffaf bir şekilde paylaşması hedefleniyor. Ayrıca büyük oranda gönüllülük esasına dayanan sürdürülebilirlik raporlamalarının, şirketlerin çevre ve insanlar üzerindeki etkilerini açık şeffaf bir şekilde açıklamalarını sağlayacak bir yapıya evrilmesi planlanıyor. 6 Ocak 2023’te Avrupa Birliği Resmi Gazetesi’nde yayımlanan CSRD’nin AB üyesi ülkeler tarafından 18 ay içerisinde iç hukuka uygulanması bekleniyor.

Finansal Olmayan Raporlama Direktifi (Non-Financial Reporting Directive-NFRD)’nin yerini alacak olan CSRD çerçevesinde, Avrupa Finansal Raporlama Danışma Grubu (European Financial Reporting Advisory Group-EFRAG) tarafından hazırlanan ve Avrupa Komisyonu tarafından onaylanacak Avrupa Sürdürülebilirlik Raporlaması Standartları (European Sustainability Reporting Standards-ESRS) kullanılacak. ESRS sayesinde şirketlerin yeşil yıkama faaliyetlerinden sakınarak doğru, tutarlı ve karşılaştırılabilir şekilde sürdürülebilirlik raporlaması yapması bekleniyor.

Şekil-1: Kurumsal Sürdürülebilirlik Raporlama Direktifi’nin Yolculuğu

CSRD ne zaman ve hangi şirketlere uygulanacak?

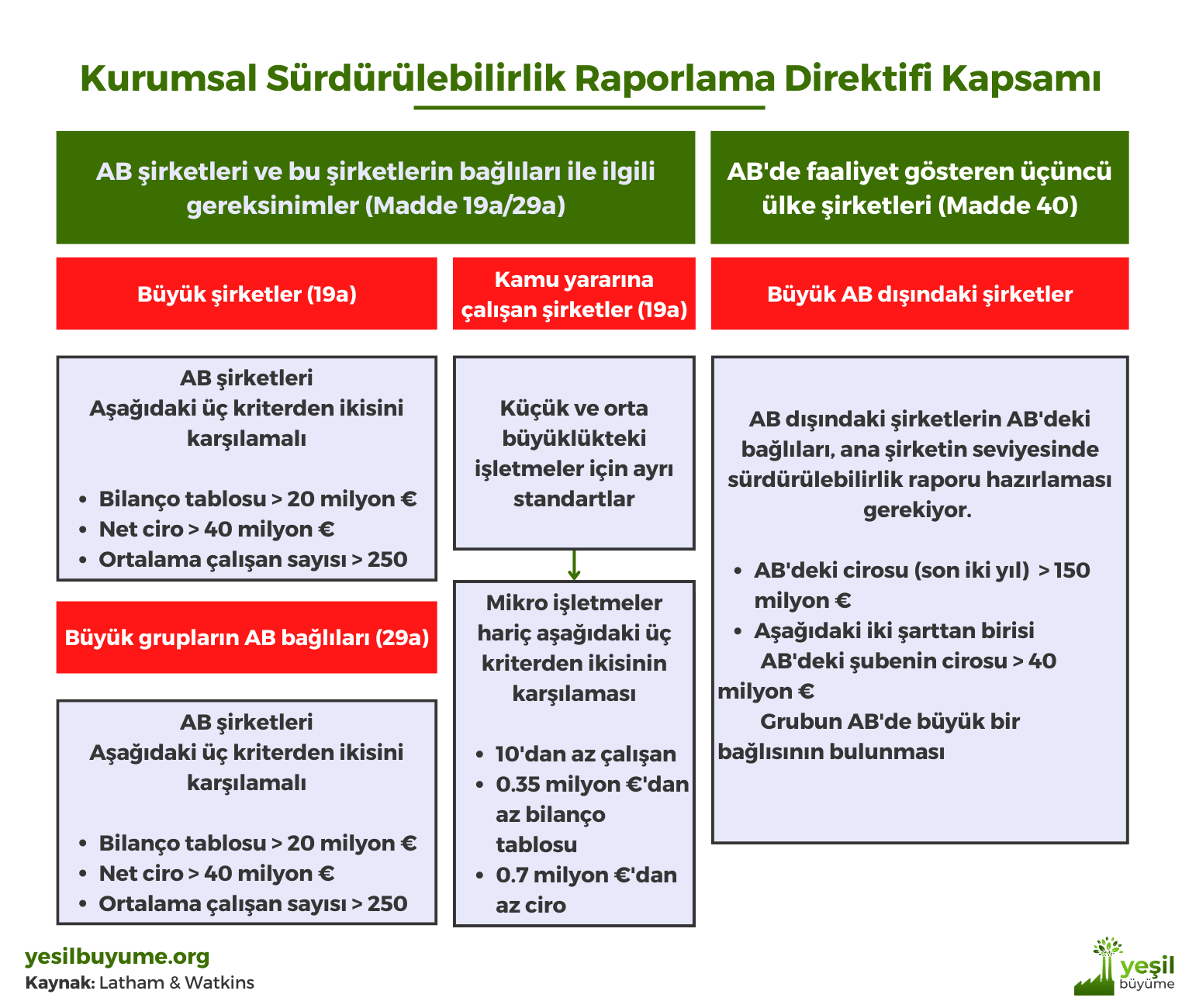

ESRS standartlarının ilk olarak, 500’den fazla çalışanı olan büyük şirketler tarafından 2025 yılında yapılacak sürdürülebilirlik raporlamalarında ve 2024 yılını kapsayacak şekilde kullanılması planlanıyor. Kademeli olarak yürürlüğe girecek olan CSRD’nin kapsamına Şekil-2’de yer alan şirketler alınacak (mikro işletme: 10 çalışan, 700.000 € net kâr ve 350.000 € varlık kriterlerinden ikisini karşılayan şirket).

Şekil-2: Kurumsal Sürdürülebilirlik Raporlama Direktifi’nin Kapsamı

KOBİ’ler tarafından kullanılacak olan ve Haziran 2024’te Avrupa Komisyonu tarafından onaylanması beklenen ESRS’nin daha basit ve anlaşılır olması bekleniyor. Borsada işlem görmeyen KOBİ’ler gönüllülük esasına göre ESRS’leri kullanabilir.

Şekil-3: Kurumsal Sürdürülebilirlik Raporlama Direktifi Uygulama Takvimi

AB dışındaki şirketler CSRD’ye ne zaman tabi olacak?

AB borsalarında işlem gören AB dışı şirketler 2028 yılından önce CSRD kapsamında raporlama yapmak zorunda kalacak. Diğer AB dışı şirketlerin ise 2028 sonrasında raporlama yapması bekleniyor. AB dışı şirketler için ilk kriter son iki yıl içerisinde 150 milyon €’dan fazla net ciroya sahip olması. İkinci olarak ise AB’de büyük bir bağlısının olması veya 40 milyon €’dan fazla ciroya sahip olan bir branşının olması kriteri aranacak.

CSRD kapsamındaki muafiyetler nelerdir?

Ana şirketin tüm grup için konsolide bir rapor hazırlaması durumunda bağlı şirketler raporlama zorunluluğundan muaf tutulabilir. Halka açık büyük bağlılar ise bu muafiyetten yararlanamayacak. AB dışındaki şirketlere Avrupa Komisyonu tarafından belirlenecek CSRD ile eşdeğer bir raporlama çerçevesini kullanabilmelerine izin verilecek. Eş değer raporlama sisteminin, çifte önemlilik prensibine göre şirketin çevresel, sosyal ve yönetimsel performansını raporlayabilmesine izin verecek yapıda olması gerekiyor.

Çifte önemlilik (double materiality) ne anlama geliyor?

Yatırımcılar perspektifini esas alan finansal önemlilikte (financial materiality), şirketin nakit akışı, gelişimi, sermaye maliyeti veya finansa erişimini etkileyebilecek konulara odaklanılıyor. Daha geniş anlamda paydaşların perspektifinden meseleye yaklaşan etki önemliliğinde (impact materiality) ise şirketin operasyonları, ürünleri ve servislerinden kaynaklı çevre ve insanlar üzerindeki fiili/potansiyel ve olumlu/olumsuz etkiler ele alınır. Çifte önemlilik, finansal ve etki önemliliklerini kapsayan ve sadece dış parametrelerin şirket üzerindeki etkilerine değil, aynı zamanda şirketin çevre ve toplum üzerindeki etkilerine odaklanan bir yaklaşımdır.

Şekil-4: Çifte önemlilik (double materiality)

Önemli konular nasıl belirlenmeli?

Önemlilik değerlendirmesinin ilk aşamasında şirketin faaliyet gösterdiği konteksin anlaşılması gerekiyor. Bu kapsamda şirketin, değer zincirindeki yeri, aktiviteleri, paydaşları ve coğrafi olarak operasyonlarını sürdürdüğü alanlar belirlenmeli. İkinci aşamada ise çifte önemlilik prensibine göre şirketin neden olduğu veya çevresinden kaynaklı etkiler, riskler ve fırsatlar tespit edilmeli. Bu aşamada paydaşlarla kurulacak etkili iletişim mekanizmalarından elde edilen veriler yol gösterici olacaktır.

Üçüncü aşamada, yapılacak anket çalışmaları, paydaşlarla görüşmeler, sektörel analizler ve uzman değerlendirmelerine göre belirlenen etki, risk ve fırsatlar önceliklendirilerek önemli konular belirlenir.

CSRD kapsamında hangi hususlar raporlanmalı?

Raporlamaların üç ayrı katmanda yapılması bekleniyor. İlk katmanda sektörden bağımsız olarak raporlanması istenen hususlar yer alacak. İkinci katmadan sektörlere yönelik ilave 40 standardın getirilmesi planlanıyor. Üçüncü katmanda ise ihtiyaç olması halinde şirketlerin özel durumuna göre kullanılacak standartlar getirilecek.

Raporlanacak bilgilerin konu olarak alanları Uluslararası Sürdürülebilirlik Standartları Kurulu (International Sustainability Standards Board-ISSB) tarafından yayımlanan IFRS S1 standartları ile uyumlu olarak “yönetim”, “strateji”, “etki, risk ve fırsatların yönetilmesi” ve “metrikler ve hedefler” olarak seçildi. ESRS kapsamında çevre, sosyal ve yönetim başlıkları altında raporlanacak 12 standardın konu başlıklarını Şekil-5’te bulabilirsiniz.

Şekil-5: Avrupa Sürdürülebilirlik Raporlama Standartları

Zorunlu ve gönüllü olarak raporlanması gereken standartlar nelerdir?

ESRS, şirketler için hassas olan ve inovasyondan kaynaklanan telif hakları ile ilgili plan ve stratejilerinin yayımlamamasına izin veriyor. Raporun kapsamına alınacak bilgilerin belirlenebilmesi için çifte önemlilik (double materiality) prensibine göre yapılacak değerlendirme şirketler için zorunlu. Yapılacak önemlilik değerlendirmesine göre seçilecek konulara istinaden politikalar, eylemler ve hedeflerin metrik tabanlı bir anlayışla raporlanması gerekiyor.

Sektör standartları nelerden oluşuyor?

ESRS sektör standartları 14 ana sektör ve bu sektörlerin kapsadığı 40 alt sektörü içeriyor. EFRAG, Nisan 2023’te taslak “Sektör Sınıflandırma Sistemi”ni yayımladı. Sektör standartlarının, önemlilik değerlendirmesi yaparken şirketlere rehberlik yapacak spesifik bilgiler içermesi bekleniyor.

Şekil-6: Avrupa Sürdürülebilirlik Raporlama Standartları Sektörleri

Raporlama sınırları nasıl belirlenecek?

Şirketler kontrolleri altındaki bağlıları da dâhil olmak üzere raporlama sınırlarını belirlerken finansal bildirimlerini esas alacaklar. Bununla beraber yapacakları önemlilik değerlendirmesinin sonuçlarına göre raporlama sınırlarını değer zincirlerindeki diğer partnerini de kapsayacak şekilde genişletebilecekler.

Değer zincirlerinden hangi bilgiler elde edilmeli?

CSRD, dolaylı olarak değer zincirlerinde yer alan diğer şirketleri de etkileyecek. CSRD kapsamına giren şirketler, kaynak yönlü (downstream) ve yukarı yönlü (upstream) partnerlerinden kaynaklı etki, risk ve fırsatları değerlendirmek için veri toplayarak bunların nasıl yönetildiğini paydaşlarına duyurmalı. Şirketlerin değer zincirlerindeki paydaşlarından veri toplamasını etkileyen bazı faktörler;

- Partnerleri üzerindeki kontrol seviyeleri

- Sözleşmeye dayalı bir ilişkinin mevcudiyeti

- Alım gücü

- Daha önce veri toplanıp toplanmadığı

CSRD kapsamına giren şirketlerin, değer zincirlerindeki tüm aktörlerden veri talep etmesi gerekmiyor. Özellikle sözleşmeye dayalı olarak şirketlerin değer zincirindeki partnerleri ile kuracakları ilişki CSRD kapsamında talep edilecek bilgilerin sınırlarını önemli ölçüde etkileyecektir.

Sahip oldukları kısıtlı finansal ve personel kapasitelerinden dolayı veri toplamanın getireceği yükten olumsuz etkilenmemeleri için KOBİ’lere CSRD’nin yürürlüğe girmesinden itibaren üç yıl içerisinde değer zincirlerinden veri toplama zorunluluğu getirilmiyor.

Dijital etkiletleme ne anlama geliyor?

CSRD çerçevesinde şirketlerin “Avrupa Tek Elektronik Format (European Single Electronic Format)” düzenlemesine uygun olarak raporlamaların XHTML formatında etiketleyerek yapmaları isteniyor. Sermaye Piyasaları Birliği tarafından kolayca erişilebilecek bu format sayesinde şirketlerin sürdürülebilirlik raporlaması çerçevesinde sundukları bilgiler daha şeffaf bir şekilde karşılaştırılabilecek. Elektronik ortamda yapılacak raporlamaların, maliyetleri de düşürmesi bekleniyor.

Sonuç ve değerlendirme

Belirginleşen iklim değişikliğinin etkileri nedeniyle yatırımcılar ve tüketiciler nezdinde şirketlerin ESG performanslarının önemi giderek artıyor. CSRD ile birlikte ilk defa kurumsal sürdürülebilirlik raporlaması Avrupa Birliği’nde faaliyet gösteren belirli büyüklükteki şirketler için zorunlu hale geliyor. Getirilen raporlama standartlarının değer zincirlerini de kapsaması nedeni ile gelecek yıllarda CSRD kapsamına giren şirketler için sürdürülebilirlik performansı daha yüksek olan partnerlerle çalışma eğiliminin güçlenmesi bekleniyor.

Son dönemde AB’deki şirketlerden gelen tedarikçi değerlendirme anketleri incelendiğinde, aslında CSRD’nin fiili olarak uygulanmaya başlandığı görülüyor. Sera gazı emisyonlarının ölçümü, sera gazı azaltım planlarının oluşturulması ve döngüsel ekonomiye geçiş ile ilgili eylemlerin daha sık sorgulandığı bu anketler, CSRD’nin yürürlüğe girmesi ile birlikte AB’deki şirketlerin değer zincirinde bulunan işletmelerimizin sürdürülebilirlikle ilgili daha fazla veri talebi ile karşılaşacaklarını gösteriyor. Büyük oranda CSRD ile uyumlu olan GRI raporlama standartlarını kurum içerisinde yerleştiren işletmelerimizin, CSRD kapsamında gelecek olan taleplere daha hızlı uyum sağlayacağı değerlendiriliyor. Son olarak, 2028 yılından sonra doğrudan CSRD’ye tabi olacak şirketlerimizin tedarikçilerini kapsayacak şekilde şu andan itibaren gerekli hazırlıkları yapması gerekiyor.