Avrupa Komisyonu’na göre Taksonomi Tüzüğü (Tüzük) AB sürdürülebilir finans çalışmalarının temel taşını oluşturuyor. Sürdürülebilirliğin ve sürdürülebilir finans çalışmalarının bu denli önem kazanması ise hiç de tesadüf değil. İmkânsız hamster (The impossible hamster and economic growth) metaforunun en sade şekilde anlatmaya çalıştığı üzere ekonomik büyümenin sonsuza dek sürmesi doğanın temel prensiplerine aykırı. AB de bu bağlamda sürdürülebilirlik çalışmalarını tek elden ve en etkin biçimde düzenleyebilmek adına Yeşil Mutabakat ve onun altında çok sayıda düzenlemeyi yürürlüğe koydu. 2030 yılı itibarıyla %55 emisyon azaltımı, 2050 itibarıyla ise net-sıfıra ulaşmak gibi iddialı hedeflerle ekonomik dönüşümün temellerini atmak için yola çıkan AB’nin en önem verdiği konulardan biri de sürdürülebilir finans.

Taksonomi Nedir, Neyi Amaçlar?

AB sürdürülebilir finansı teşvik etmek için Temmuz 2020 itibariyla Taksonomi Tüzüğü’nü yürürlüğe koydu. Pazardaki şeffaflığı arttırmayı amaçlayan bu Tüzük hangi aktivitelerin net sıfır hedefine uyumlu ve Yeşil Mutabakat hedefleriyle paralel olduğunu belirlemeye yarayan bir sınıflandırma sistemi getiriyor. Daha farklı bir ifadeyle bu Tüzük, neyin yasak veya neyin serbest olduğunu değil, hangi faaliyetlerin Yeşil Mutabakat ve net-sıfır hedefleriyle uyumlu ve dolayısıyla sürdürülebilir finans kapsamında teşvik edilmesi gerektiğini ortaya koyuyor. Yani bahse konu düzenleme, finans kuruluşlarını ve çok çeşitli finansman araçlarını kapsayan ve bu finans hizmetleri için hangi aktivitenin sürdürülebilir olduğunu tanımlamaya yarayan bir sınıflandırma aracı işlevi görmekte.

Yetki Devrine Dayanan Hukuki Tasarruflar ve Sürdürülebilirlik Raporlaması

Yeşil yıkamanın gündemi sıklıkla meşgul ettiği ve şirketlerin bu yolla sürdürülebilirlik kavramını suistimal ettigi düşünülünce neyin sürdürülebilir olduğunu tanımlamak bir kat daha önem kazanıyor. Hangi aktivitelerin sürdürülebilir, çevre dostu ve de dolayısıyla da Taksonomi uyumlu olduğunu tanımlamak sürecin en önemli adımlarından birini teşkil ediyor. Avrupa Komisyonu, bu amaçla yetki devrine dayanan hukuki tasarruflar (Delegated Acts) vasıtasıyla detayları belirleme konusunda görevlendirildi.

Komisyon, süreç boyunca detayları belirlerken bazı düzenlemelerle her bir çevre ve iklim hedefi için teknik izleme kriterleri ve örnek uygulamalar paylaştı. Bunlar bir kereye mahsus paylaşılan düzenlemeler de değil. Aksine yeni gelişmeleri yakından takip eden Komisyon bu kriterleri ve örnekleri sürekli güncellediği için yeni düzenlemeleri her zaman yakından takip etmek Taksonomi uyumluluğu için hayati önem taşıyor. Ayrıca bu düzenlemelerde Taksonomi çerçevesinde nasıl raporlama yapılabileceğine dair örnekler de bulmak mümkün. Buna ilave olarak, Sürdürülebilir Finans Bildirim Yönetmeliği (SFDR), Finansal Olmayan Raporlama Direktifi (NFRD), Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSRD) ve Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi (CSDDD) gibi düzenlemeler de sürdürülebilirlik odaklı faaliyetlerin raporlanmasına dair yükümlülükler getirdiği için piyasada en yüksek düzeyde şeffaflık hedefleniyor.

Çevre Dostu ve Taksonomi Uyumlu Aktivite Olmanın Koşulları Nelerdir?

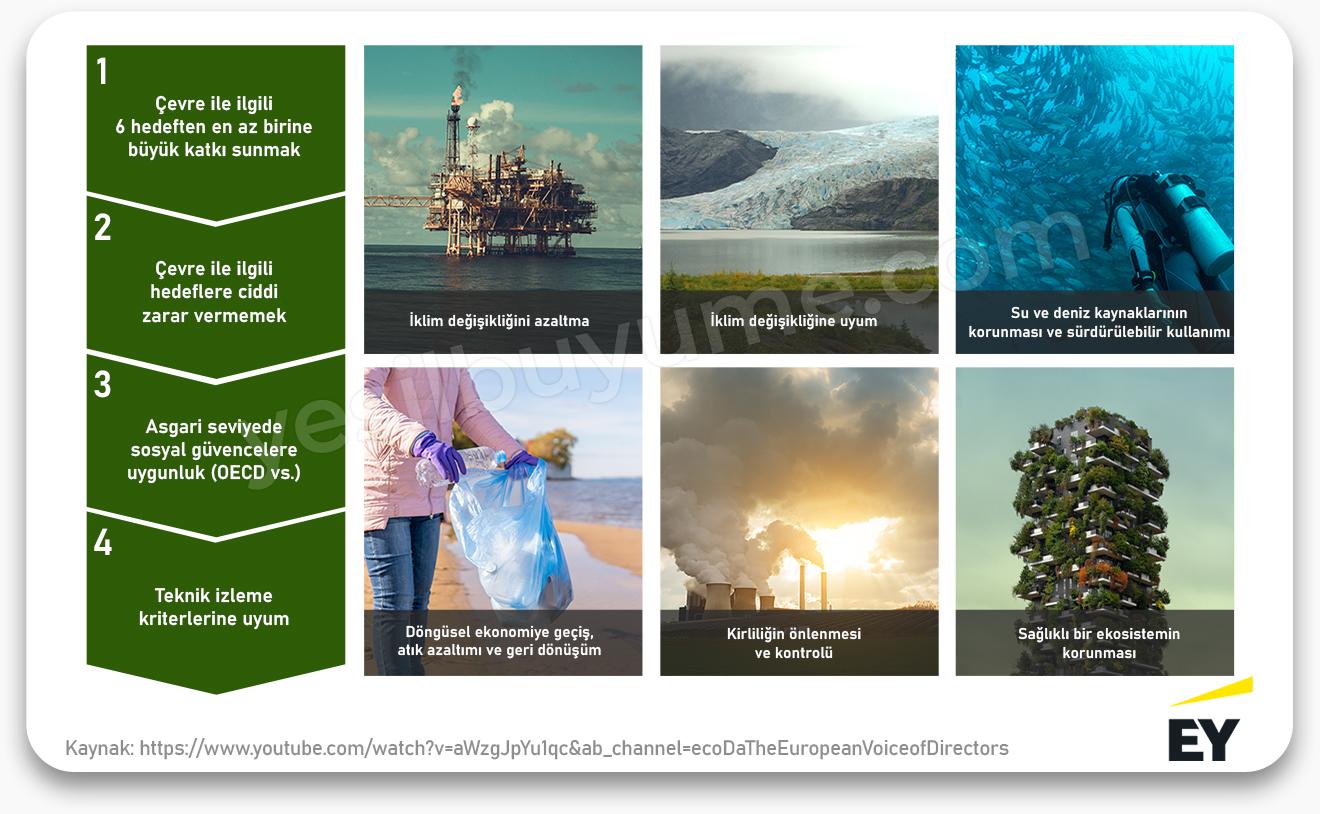

Regülasyon ilk etapta bir aktivitenin Taksonomi uyumlu sayılabilmesi için dört koşul öngörüyor. Buna göre ilk koşul 6 iklim ve çevre hedefinden en az birine önemli katkıda bulunulmasıdır. Taksonomi Regülasyonu madde 9’da açıklanan bu hedefler; iklim değişikliğini durdurma, iklim değişikliğine uyum, suların ve deniz kaynaklarının sürdürülebilir kullanımı ve korunması, döngüsel ekonomiye geçiş, kirliliğin önlenmesi ve kontrol altına alınması, ekosistemlerin ve biyo çeşitliliğin korunması ve restore edilmesi olarak sıralanmış.

Şekil 1: AB Komisyonu Taksonomi Regülasyonu 6 İklim ve Çevre Hedefi

İkinci koşul diğer beş iklim ve çevre hedefine önemli ölçüde zarar verilmemesidir. Üçüncü olarak ortaya konan koşul ise aktivitenin faaliyet alanı ile ilgili insan haklarını düzenleyen asgari sosyal koruma normlarının uyumlu olmasıdır. Bunlara örnek olarak Uluslararası Çalışma Örgütü’nün kuralları, OECD düzenlemeleri, çocuk hakları, cinsiyet eşitliği ve ırkçılığa karşı düzenlemeler sayılabilir. Son koşul olarak ayrıca aktivitelerin Taksonomi uyumlu olup olmadığı incelenirken her zaman Komisyon tarafından yürürlüğe konan, teknik izleme kriterleri de göz önüne alınmalıdır.

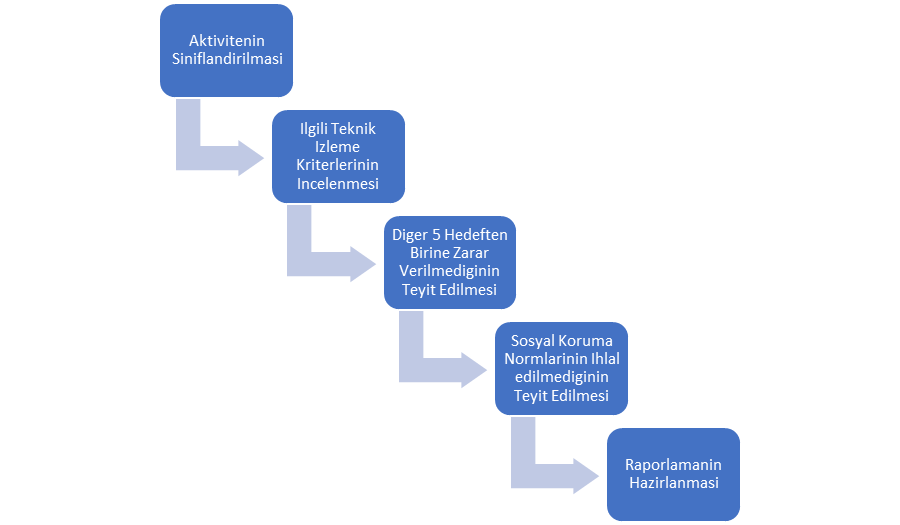

Taksonomi Uyumluluğa Beş Adımlı Yaklaşım

Sürece başlarken ilk adım ilgili aktivitenin sınıflandırılması olarak düşünülebilir. Taksonomi uyumluluğu ölçülecek aktivitenin hangi kategoriye girdiğini tespit etmek diğer adımlar için de önem arz etmektedir. Daha sonra, ilgili kategori özelinde yayımlanan teknik izleme kriterleri incelenmelidir. Ayrıca bunların zaman içinde güncellenmesi ve zamanla daha da sıkı hale gelmesi beklenmektedir.

Sonraki adımda aktivitenin diğer hedeflere önemli ölçüde zarar vermediğinin teyit edilmesi gerekmektedir. Bunun ardından önemli ve aktivitenin konusuna göre ilgili olabilecek sosyal koruma normları bakımından bir ihlale yol açılmadığından emin olunmalıdır. En son adımda ise raporlama yükümlülüklerinin yerine getirilmesi gerekmektedir. Raporlama yapılırken aktivitenin ve yapılan finansal yatırımının hangi oranda Taksonomi uyumlu olduğunun açıklanması beklenmektedir. Bir aktivite ve ona yapılan yatırım yukarıda sayılan koşulları sağlaması nedeniyle yüzde yüz taksonomi uyumlu olabileceği gibi aynı zamanda belirli oranda Taksonomi uyumlu da olabilir. Son olarak finans kuruluşunun Taksonomi uyumlu yatırımlarının mali değerini tespit etmesi ve bu değerin tüm yatırımlar içindeki oranının açıklanması gerekmektedir.

Taksonomi Uyumluluk Adımlarının Örneklendirilmesi

Örneğin otomotiv sektöründen bir örnekle yukarıda açıklanan adımlar daha da somutlaştırılabilir. Bir otomotiv üreticisinin cirosunun %70’inin dizel ve benzinli araç satışlarından, geri kalan %30´luk kısmın ise elektrikli ve hidrojen motorlu araçlardan oluştuğunu varsayalım. Görüldüğü gibi aktivitelerin sınıflandırılması adımını oluştururken, elektrikli ve hidrojen motorlu araç gruplarının iklim değişikliğini önleme hedefi bakımından önemli ölçüde katkı sağladığını ve Taksonomi uyumlu olma koşulunu sağladığını ortaya koyabiliriz. Bunun da ötesinde sektör özelinde ve güncelde diğer teknik izleme kriterlerinin olup olmadığı da her zaman kontrol edilmelidir.

Sonraki aşamada bu araçların üretiminin diğer 5 hedefe önemli ölçüde zarar verip vermediğini tespit etmek gerekecektir. Örneğimizde bu koşulun sağlandığı söylenebilir. Bir sonraki adımda ise üretimin sosyal koruma normlarını ihlal etmediğini teyit etmek gerekecektir. Eğer söz konusu otomobillerin üretiminde bu koşul da sağlanıyorsa şirketin cirosunun %30’u Taksonomi uyumlu olarak kabul edilecektir. Bu örnekte ortaya konan oranlara da bakıldığında, sürdürülebilir finans açısından şu çıkarıma varılabilecektir: Yatırımcıların bu şirkete yapacağı yatırımlar portföylerinde %30 oranında Taksonomi uyumlu sürdürülebilir yatırım olarak görünecektir.

Özetle AB’nin Sürdürülebilir Finans Yol Haritası

Yani kısaca Taksonomi ve kurumsal sürdürülebilirlik raporlaması düzenlemeleriyle resmin bütününe bakıldığında 2050’de net sıfıra ulaşabilmek için AB’nin Taksonomi özelinde tasarladığı yol şu şekilde:

(1) Önce hangi aktivitelerin sürdürülebilir olduğunu tanımlamak,

(2) Çevre dostu ve Taksonomi uyumlu aktivitelere yatırımı teşvik etmek,

(3) Daha sonra da raporlama yükümlülükleriyle şirketlerin sürdürülebilirlik hedefleri özelinde faaliyetlerinin çevreye, insan haklarına ve topluma etkilerini şeffaflıkla paylaşması.

Tüm bu adımlar ve nihayet raporlama sonucunda piyasalarda istenen şeffaflığın sağlanması hedefleniyor. Böylece tüketiciler satın alma tercihlerini yaparken aldıkları ürünün veya hizmetin çevreye, topluma ve insanlara etkilerini görüp karar verebilecekler. Bunun yanı sıra elbette yatırımcılar da ayni şeffaflıktan yararlanıp sürdürülebilir şirketleri yatırımlarında önceliklendirebilecekler. Ve nihayet üreticiler de yatırım alabilmek ve tüketici tercihlerini kendi lehlerine çevirebilmek için daha sürdürülebilir üretim, tedarik, dağıtım ve finans modellerini tercih edecektir. Yani sürdürülebilir üretim, sürdürülebilir tüketim, sürdürülebilir olanı finanse etmek ve tüm bu araçlarla net sıfır hedefine ulaşmak AB Taksonomisi’nin hedefi olarak özetlenebilir.

Kaynakca:

Kirby, Dylan & Thompson, Sandra & Macmahon, Cormac. (2021). Shifting the EU Taxonomy from Theory to Practice: A Review of the Literature highlighting Potential Academic Contributions to its Adoption, Implementation, and Impact. https://www.researchgate.net/publication/364051088_Shifting_the_EU_Taxonomy_from_Theory_to_Practice_A_Review_of_the_Literature_highlighting_Potential_Academic_Contributions_to_its_Adoption_Implementation_and_Impact