Avrupa Birliği ortak yasa yapıcıları, 14 Aralık itibariyle, aralarındaki üçlü görüşmeleri neticelendirdi ve CSDDD (Corporate Sustainability Due Diligence Directive – Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi)’nin içeriği ve kapsamı hakkında, teknik detaylar ve metnin tamamlanması dışında, uzlaşmaya vardı. Bu tarihi gelişme, AB içinde ve dışında tedarik zincirlerinin çevreye, topluma ve insan haklarına olan olumsuz etkilerini ortadan kaldırmayı amaçlıyor.

Son Haliyle Teklif Hangi Şirketlere Ne Gibi Yükümlülükler Getiriyor?

Nihai anlaşma neticesinde CSDDD, AB içinde ve dışında belli ölçekteki büyük şirketleri kapsamı altına alıyor. Ayrıca, belirli sektörlerde belirtilen eşiklerin altında kalan şirketler de (örneğin tekstil üreticileri, tarım, mineral kaynakları ve inşaat sektörleri) kapsam altında olacak. Kapsam kriterlerini kısaca özetleyecek olursak;

- AB’de yerleşik şirketler için, 500’den fazla çalışana sahip olma ve dünya genelinde 150 milyon avro net ciro kriterleri aranıyor.

- AB dışındaki şirketler için ise, CSDDD yürürlüğe girdiği tarihten itibaren 3 yıl içinde AB içinde 300 milyon avro net ciro elde etme şartı bulunuyor. AB Komisyonu, CSDDD kapsamına giren AB dışındaki şirketleri belirleyerek duyuracak. Bu nedenle, AB dışında yerleşik ancak AB’de faaliyet gösteren büyük şirketlerin Avrupa Komisyonu’nun çalışmalarını takip etmeleri faydalı olacaktır.

- 250’den fazla çalışanı olan ve cirosu 40 milyon avroyu aşan şirketlerden, bu cironun en az 20 milyon avrosunu belirtilen sektörlerden (tekstil üretimi ve toptan satışı, giyim ve ayakkabı, gıda, tarım, ormancılık, balıkçılık, mineral ve inşaat) elde edenler de CSDDD kapsamına dahil olacak.

CSDDD’nin AB Yasal Mevzuatı İçindeki Yeri ve Diğer Düzenlemeler ile Etkileşimi

CSDDD, Avrupa Birliği’nin Paris Anlaşması taahhütleri ve Yeşil Mutabakat çerçevesinde ortaya çıkan ilk iklim nötr kıta olma hedefi kapsamında tasarlanan düzenlemeler sisteminin bir parçasıdır. Dolayısıyla CSDDD’yi incelerken diğer düzenlemeler ile etkileşimini ve tamamlayıcı etkisini de iyi anlayıp uyumluluk faaliyetlerini bu bağlamda sürdürmek faydalı olacaktır.

GRI (Global Reporting Initiative) gibi uluslararası raporlama standartları alanında öncü bir kurumun tanımına göre, geçen yıl yürürlüğe giren bir başka düzenleme olan Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSRD) ve CSDDD her ne kadar birbirlerini tamamlayan düzenlemeler olsalar da şirketlere farklı yükümlülükler getiriyor. CSRD, şirketlerin sürdürülebilirlik standartlarına uygun şekilde faaliyetlerini raporlamalarını ve performanslarını açıklamalarını gerektirirken (obligation to tell), CSDDD ise şirketleri mevcut ve potansiyel olumsuz etkileri tanımlamaya, sınıflandırmaya, durdurmaya, azaltmaya ve sona erdirmeye (obligation to act) yönlendirir. Bu bakımdan, bu iki düzenleme birbirini tamamlayıcı olarak ele alınmalıdır. Şirketler, CSRD uyumluluğu çerçevesinde yaptıklarını ve yapmadıklarını raporlarken, CSDDD uyumluluğu çerçevesinde somut eylemlerle bu etkileri yönetmeye ve azaltmaya çalışmalıdırlar.

CSDDD’nin Getirdiği Temel Yükümlülükler

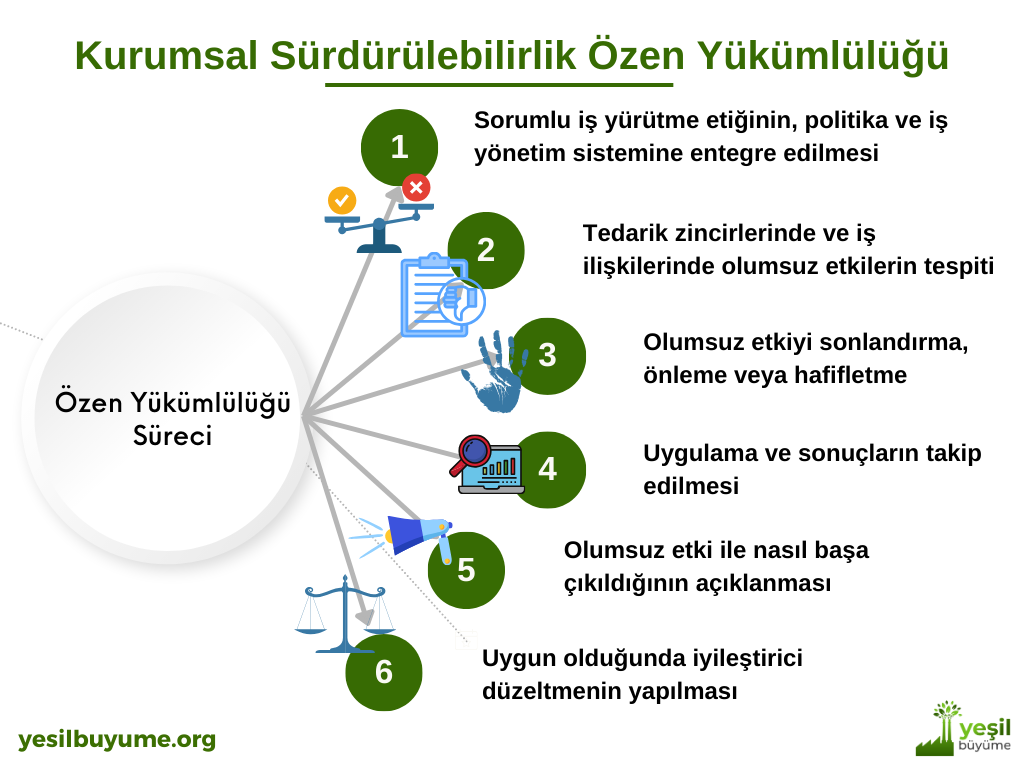

Şirketler, orijinal metinde ‘due diligence’ olarak ifade edilen ve dilimize ‘durum tespiti’ veya ‘özen yükümlülüğü’ olarak tercüme edilebilecek olan yükümlülükleri gereği aşağı ve yukarı yönlü tedarik zincirlerindeki faaliyetleri takip etmekle yükümlü olacaklar. CSDDD tarafından getirilen bu yükümlülüğe göre, şirketler, faaliyetlerinden kaynaklanan tüm olumsuz etkileri tanımlamak, değerlendirmek, önlemek, durdurmak, sona erdirmek ve meydana gelen olumsuz etkiler için çözümler geliştirmekle sorumlu kılınıyorlar. Tedarik zincirlerinde yer alan bu faaliyetlere örnek olarak üretim, tedarik, taşımacılık, depolama, tasarım ve dağıtım sayılabilir. Bu faaliyetler sürerken, insanlara ve gezegene (people and planet) verilecek tüm zararların izlenmesi ve özen yükümlülüğü kapsamında önlenmesi veya durdurulması gerekecektir.

CSDDD ve Özen Yükümlülüğü Kuralının Finans Sektörüne Uygulanması

CSDDD teklifi görüşülürken en tartışmalı hususlardan biri de finans sektörünün kapsama dahil edilip edilmeyeceğine dair belirsizlikti. Varılan son anlaşmaya göre finans sektörü direktifin getirdiği ana yükümlülük olan ‘due diligence’ yükümlülüğünden şimdilik muaf tutuldu. Bunu başka bir ifadeyle finansal kuruluşların kendi müşterilerine sunduğu finansal hizmetlerde ürünlerinin çevreye ve insan haklarına etkisini dikkate almama hakkı tanıdığı şeklinde ifade etmek mümkün. Bu karar, çevreye ve sosyal meselelere olumsuz etki yapmayan veya en az etki yapan, sürdürülebilir faaliyetlerin finanse edilmesini teşvik etme fırsatının kaçırılmasına sebep olduğu için eleştiriliyor. Bununla birlikte, gelecekte bir tarihte yapılacak etki değerlendirmesiyle finansal kuruluşların direktif kapsamına alınabileceği belirtiliyor. Bu durum, AB’nin finansal kuruluşları şimdilik direktifin dışında tutarak, bu önemli sorumluluğu ileri bir tarihe ertelediği şeklinde yorumlanabilir.

İklim Değişikliğinin Önlenmesi ve Hukuki Sorumluluğa Dair Getirilen Yenilikler

Finansal kuruluşlar özen yükümlülüğünden muaf tutulmuş olsalar da eşikleri aşan tüm şirketler iklim değişikliğini önlemeye ilişkin planlar oluşturmakla yükümlü olacaklar. Paris Anlaşması ve Yeşil Mutabakat ile ivmelenen AB’nin yeşil dönüşüm planları için çok önemli görünen bu düzenleme şirketleri şüphesiz iklim değişikliği sorununu merkeze alan iş planları oluşturmaya zorlayacak. Şu ana kadar net sıfır hedefine geçiş planları ve taahhütler gönüllülük esasına göre ilerliyordu. Yeni düzenlemenin yürürlüğe girmesi ve teknik detayların netleşmesiyle birlikte, geçiş planlarının oluşturulması ve iklim değişikliğini önlemeye yönelik net hedeflerin ve planların belirlenmesi şirketler için zorunlu olacak.

CSDDD’ye Uyulmaması Halinde Uygulanabilecek Cezalar

AB yasa yapıcıları arasındaki bu nihai anlaşma, iklim değişikliğini durdurmaya yönelik her türlü tedbiri sıkılaştırmayı hedefliyor. Bu nedenle, kapsam altındaki şirketlerin faaliyetlerinin olası olumsuz etkilerinden zarar görenlere ilişkin etkin hukuki başvuru yolları getirilmesi konusunda uzlaşıya varıldı. Öyle ki, şirketlerin faaliyetlerinden olumsuz etkilenenler, zararın oluşmasından itibaren 5 yıl boyunca zararın giderilmesine ilişkin taleplerini öne sürebilecekler. Cezaların ödenmemesi halinde ise net küresel cironun %5’ine kadar parasal yaptırımların uygulanması konusunda da anlaşıldığı duyuruldu. En son olarak ise zararın önlenemediği ve durdurulamadığı hallerde şirketlerin zarara sebebiyet veren tedarik zincirindeki iş partneri ile tüm iş ilişkisini kesmesi gerekmekte.

Genel Değerlendirme

Sonuç olarak kimileri AB yasa yapıcıları arasında varılan bu anlaşma ve genel hatlarıyla son halini alan CSDDD’yi alkışlarken kimileri de düzenlemenin son halini kaçan büyük bir fırsat ve başarısızlık olarak görüyor. En tartışmalı hususlardan olan finansal kuruluşların özen yükümlülüğü kapsamı dışında tutulmasının tartışmasız olumsuz etkileri olacaktır. Basit bir anlatımla, CSDDD finansal kuruluşların kendi faaliyetleri için özen yükümlülüğünü zorunlu kılarken, sundukları ürünler için ise yükümlülükten şimdilik muaf tutuyor. Bu da demek oluyor ki, finansal kuruluşlar çalışanlarının içtiği suyu, kahveyi, ofisin elektrik tüketimini, ısınma operasyonu gibi görece ihmal edilebilecek öneme sahip aktivitelerin çevre ve insanlar üzerinde zarara ve olumsuz etkiye yol açmayacağından emin olmak zorunda. Ancak bunu yaparken sayısız endüstriye, yatırımlara ve inovasyonlara yön veren milyarlarca dolarlık finansmanın çevreye ve insan haklarına vereceği olumsuz etkilerden şu an için mesul olmayacaklar.

Yine de her şeye rağmen CSDDD, AB Taksonomisi ve CSRD ile birlikte üçlemeyi tamamlayan çok önemli bir düzenleme ve özen yükümlülüğü bakımından üzerine daha iyi düzenlemeler inşa edilebilecek bir temel olarak görülmeli.

Etiketler: avrupayesilmutabakatı, Dijital Dönüşüm, ekonomi, endüstri, enerji, finans, iklim değişikliği, kurumsal sürdürülebilirlik, sanayi, taksonomi, tedarikzinciri, teknoloji, ticaret, üniversite Last modified: 17 Aralık 2023